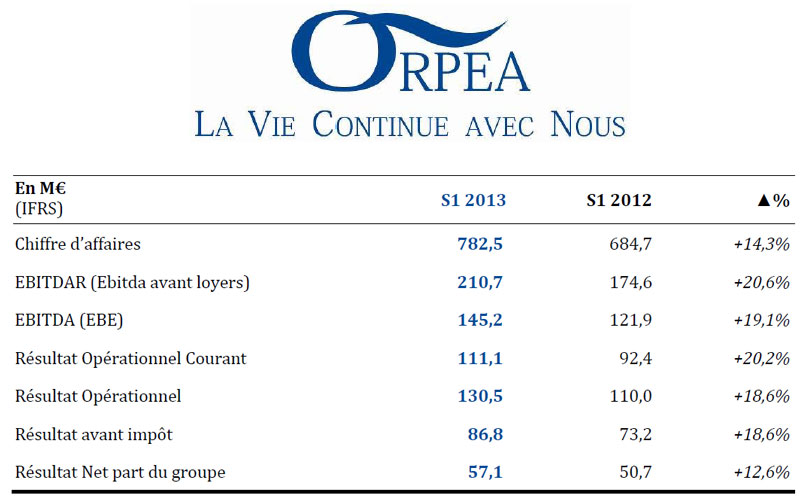

CHIFFRE D’AFFAIRES : +14,3% À 782,5 M€

Publié le 11 septembre 2013S1 2013 : FORTE PROGRESSION DE LA RENTABILITÉ

CONFIRMATION DES OBJECTIFS 2013

Le groupe ORPEA, leader européen de la prise en charge globale de la Dépendance (maisons de retraite, cliniques de moyen séjour et de psychiatrie), annonce aujourd’hui ses résultats consolidés (1) pour le 1er semestre 2013 clos au 30 juin 2013.

Yves Le Masne, Directeur Général, commente : « ORPEA réalise une nouvelle fois un semestre remarquable, avec une forte croissance rentable, fruit de ses engagements qualité et de sa politique de développement créatrice de valeur.

Alors que le chiffre d’affaires progresse de +14,3%, l’EBITDAR, principal indicateur de rentabilité opérationnelle, est en croissance de +20,6% et représente 26,9% du chiffre d’affaires, soit une amélioration très significative de 140 points de base.

Dans le même temps, le Groupe a poursuivi sa dynamique de développement, en finalisant l’acquisition de près de 1 500 lits, dont 1 100 lits en Flandre, tout en maîtrisant son endettement.

Le Groupe est particulièrement confiant quant à sa capacité à atteindre ses objectifs 2013 :

Parallèlement à cette stratégie de croissance des cash flows, le Groupe poursuivra ses développements, notamment à l’international, fort d’une base solide dans ses pays d’implantation historique. »

Croissance solide des résultats

Le chiffre d’affaires du 1er semestre 2013 progresse de +14,3% pour atteindre 782,5 M€, sous l’effet d’une croissance organique solide (+7,1%) et d’une dynamique d’acquisitions sélectives, notamment à l’international.

L’EBITDAR (EBITDA avant loyers) augmente plus rapidement que le chiffre d’affaires à +20,6% (210,7 M€).

La marge d’EBITDAR progresse ainsi de 140 points de base par rapport au 1er semestre 2012, pour s’établir à 26,9%. En 4 ans, elle a ainsi augmenté de 330 points de base, malgré un rythme d’ouvertures et de restructurations très soutenu, qui impacte ce ratio.

Cette bonne performance résulte de :

La charge locative représente 65,4 M€, en progression de +24,2%, du fait, notamment, des cessions d’actifs immobiliers réalisées en 2012 pour 300 M€.

A périmètre constant, l’évolution annualisée des loyers demeure faible, à +1,3%, résultant d’un plafonnement des indexations de la majorité des baux.

L’EBITDA est ainsi en augmentation de +19,1% à 145,2 M€.

Le Résultat Opérationnel Courant ressort à 111,1 M€, en hausse de +20,2%. Il représente 14,2% du chiffre d’affaires, soit une progression de 70 points de base par rapport au 1er semestre 2012.

La marge opérationnelle courante atteint ainsi son plus haut niveau, malgré les pertes générées par l’ouverture de 1 200 lits sur le semestre (principalement de maisons de retraite), et, par la restructuration en cours de plus de 3 000 lits.

Le résultat opérationnel (EBIT) progresse de +18,6% à 130,5 M€. Il intègre un produit net non récurrent de 19,4 M€, contre 17,6 M€ au 1er semestre 2012, lié notamment aux cessions d’actifs immobiliers.

Le coût de l’endettement financier net sur le 1er semestre s’établit à 43,7 M€, en progression de 18,7% par rapport au 1er semestre 2012.

La charge d’impôt s’élève à 30,7 M€, en hausse de +34,5% par rapport au 1er semestre 2012, notamment impactée par les nouvelles taxes (taxe sur les dividendes et non déductibilité partielle des frais financiers).

Le résultat net part du groupe du semestre s’élève à 57,1 M€, en croissance de +12,6%.

Patrimoine immobilier de 2,4 milliards d’euros

Dans le cadre de sa stratégie immobilière conjuguant propriété et location, le Groupe réalisera sur l’ensemble de l’année 2013 plus de 200 M€ de cessions immobilières. Avec 65 M€ de cessions réalisées au 1er semestre, le programme est d’ores et déjà solidement engagé. La qualité des immeubles et de la signature ORPEA attire de nombreux investisseurs et permet au groupe de bénéficier de conditions de loyers et d’indexations particulièrement favorables.

Au 30 juin 2013, le patrimoine d’ORPEA est composé de 258 immeubles (détenus en totalité ou en copropriété), représentant une surface construite de 859 000 m2 (sur plus d’un million de m2 de terrains), pour une valeur globale de 2 425 M€2.

Ce patrimoine constitue un actif stratégique pour le Groupe, avec des immeubles modernes, localisés au coeur des villes ou des grandes zones urbaines.

Poursuite de l’optimisation de la structure financière

Au 30 juin 2013, les fonds propres part du groupe s’élèvent à 1 259 M€, contre 1 214 M€ au 31 décembre 2012.

La dette financière nette s’établit à 1 864 M€3, stabilisée par rapport au 31 décembre 2012 (+2,9%), malgré un rythme d’acquisitions soutenu.

Au 30 juin 2013, les deux principaux ratios d’endettement du Groupe sont stables par rapport au 31 décembre 2012 et témoignent de la solidité de la structure financière :

La dette nette du Groupe reste toujours essentiellement immobilière (86%), adossée à des actifs de grande qualité, peu volatils.

Depuis le début de l’année, ORPEA a poursuivi sa stratégie d’optimisation et de diversification de sa structure financière par des placements privés obligataires en France (53 M€ dont 33 M€ au S1 2013), en Belgique (75 M€ en juillet 2013), et par l’émission d'une ORNANE (198 M€ en juillet 2013).

Ces opérations, qui ont connu un très grand succès, permettent d’allonger significativement la maturité moyenne de la dette, renforçant ainsi encore la flexibilité du Groupe.

Profitant d’un environnement de taux d’intérêt particulièrement bas, ORPEA a également poursuivi l’optimisation de la couverture de sa dette, sécurisée, sur les 4 prochaines années, à environ 95% contre le risque de fluctuation des taux d’intérêt.

Stratégie de développement axée sur l’international

Au 1er semestre 2013, dans le cadre de sa stratégie de développement sélective à l’international, le Groupe a acquis 1 100 lits en Flandre.

Fort de son expérience réussie avec le déploiement de son modèle dans 5 pays européens, ORPEA entend poursuivre cette stratégie d’expansion internationale en ciblant des pays qui font face au défi du vieillissement démographique, et, où l’offre, encore peu structurée, ne répond pas aux besoins de la prise en charge du Grand Age, et notamment des maladies neurodégénératives.

En perspective de son développement en Chine, ORPEA a créé une filiale détenue à 100%.

Le Groupe étudie plusieurs projets d’implantation haut de gamme à Shanghai.

Face à l’explosion démographique du nombre de personnes très âgées et à une offre particulièrement limitée, ORPEA reçoit un accueil favorable des Autorités de Tutelles chinoises.

Cette volonté d’ouverture du gouvernement chinois s’illustre par la déclaration faite par le Premier Ministre, Li Keqiang, le 16 août 2013 : « Le gouvernement allègera les formalités administratives et les coûts pour stimuler l’investissement étranger dans des structures de soins privées, comme il est commun dans les pays occidentaux. ».

Parallèlement, afin de préparer les futures ouvertures, le Groupe renforce ses contacts avec les professionnels du secteur pour les adaptations des projets de soin et des projets de vie, et, pour la mise en place de structures de formation.

Perspectives : croissance, rentabilité et maîtrise de la dette

Le Docteur Jean?Claude Marian, Président, conclut : « Grâce à l’engagement quotidien de ses 30 000 collaborateurs en Europe pour offrir aux résidents et patients des soins et des services adaptés et de qualité, ORPEA a réalisé d’excellentes performances sur ce 1er semestre, alliant les dynamiques :

Fort de la maturité acquise en 25 ans d’existence et de la stratégie de développement menée ces dernières années, ORPEA est entré dans une phase de cercle vertueux qui conjugue développement, forte croissance des cash flows et maîtrise de la dette. Le Groupe bénéficie également de son important réservoir de croissance constitué d’environ 8 500 lits en construction et restructuration.

Cette stratégie va se poursuivre et s’intensifier dans les années à venir avec notamment des développements à l’international qui s’appuieront sur le savoir faire éprouvé du Groupe dans une prise en charge spécialisée de la Grande Dépendance au service des populations vieillissantes. »

(1) Les procédures d’examen limité sont en cours.

(2) Hors incidence des actifs en cours de cession pour 236 M€

(3) Hors dette associée à des actifs détenus en vue de la vente pour 236 M€

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad

Directeur Ehpad : toute l'information pratique et les services pour les directeurs d'Ehpad et de Maisons de Retraite