Les différents systèmes financiers (système retraite, financement publics...) connaissent, depuis 2008, une crise sans précédent. Si les systèmes des retraites parviennent à maintenir leurs financements, ils ont été contraints de modifier leurs critères d'attribution (départ à la retraite retardé, revalorisation à la baisse des indemnités...).

Écarts significatifs entre pays de l'union européenne et autres pays du monde

Le système des retraites dépendant essentiellement du régime appliqué. Le régime de répartition est appliqué dans tous les pays développés du monde, mais la différence de montant réside également dans les régimes de capitalisation professionnelle ou individuelle qui viennent s'ajouter. En clair, la différence de revenus de retraite se justifie par l'absence ou la limitation des cotisations versées durant la période d'activité.

La France faisant partie des quelques pays du monde bénéficiant d'une grande autonomie de financement social, elle permet de proposer à ses seniors un des meilleurs niveau de vie européen et mondial. Les différentes études démontrent que les systèmes de financement d'autres pays du monde, ayant notamment des prélèvements sociaux à la source et une valorisation plus faible des pensions brutes tendraient, quant à eux, à inverser la tendance, et donc à obtenir un niveau de vie plus faible.

Y-a-t-il comparaison possible ?

Dans la mesure ou les applications du système de retraite diffèrent grandement d'un pays à l'autre, il n'est, en l'état, pas possible d'effectuer une comparaison tangible. Cependant, les pays de l'Union Européenne proposent, depuis plusieurs années, différentes solutions pour limiter l'impact de la crise financière actuelle sur les systèmes de retraite, en protégeant notamment les retraites minimales.

Les grandes organisations estiment que les efforts demandés aux contribuables depuis quelques temps commencent à réduire significativement les dépenses liées à la retraite et pourront, à terme, permettre un roulement sain des différents financements des systèmes de retraite.

Zoom sur le dossier réalisé par le COR

Préparé par le secrétariat général du Conseil, sous la direction du président du COR (CONSEIL D'ORIENTATION DES RETRAITES) et présenté en séance plénière le 17 Février 2016.

Pourquoi ce sujet ?

La comparaison des systèmes de retraite est délicate. Elle nécessite de tenir compte notamment du contexte spécifique des pays. Le COR compare dix pays représentatifs de la diversité des systèmes de retraite dans les pays développés : l'Allemagne, la Belgique, le Canada, l'Espagne, les États-Unis, l'Italie, le Japon, les Pays-Bas, le Royaume-Uni et la Suède.

Le dossier de cette séance est consacré à ces études comparatives, complétées notamment par celles de l'OCDE. Il présente les principales caractéristiques des systèmes de retraite et leurs évolutions depuis la crise, puis fait le point sur leur situation financière et leurs modalités de financement.

I - Les systèmes de retraite et les réformes depuis la crise

- Comment caractériser les systèmes de retraite ? Les systèmes de retraite peuvent être présentés comme des ensembles à quatre niveaux (minimas ; retraite de base ; retraite professionnelles ; retraites individuelles), plutôt qu'en différents piliers - terminologie qui renvoie à une conception plus normative selon laquelle chacun des piliers devrait être développé, voire être de même importance (cf. document n° 2). Les régimes par répartition constituent le socle commun à tous les systèmes de retraite des pays étudiés, et les régimes en capitalisation (professionnels ou individuels) viennent en complément et sont plus ou moins développés selon les pays.

- Est-il possible de les comparer ? La comparaison des systèmes de retraite est délicate car elle ne peut pas se faire sans tenir compte du contexte spécifique à chaque pays. En particulier, la comparaison des différents paramètres des systèmes de retraite doit être effectuée avec prudence car ces paramètres peuvent renvoyer à des réalités différentes sous couvert de termes identiques. Il en est de même pour la comparaison des situations financières des systèmes de retraite car les écarts en la matière peuvent résulter de différences de périmètre des retraites publiques, de types de financement et de pratiques de finances publiques (cf. document n° 2).

- Les retraites et la crise ? Les systèmes de retraite des pays étudiés et plus généralement leurs systèmes de protection sociale subissent une crise financière et économique sans précédent, de par son ampleur et sa durée. En début de crise, les systèmes de protection sociale ont joué leur rôle traditionnel d'amortisseur (cf. document n° 3), mais ils n'ont pas été conçus pour faire face à une crise aussi durable et, dans les pays les plus touchés (Espagne et Italie notamment), ils peinent à protéger les revenus. La crise a déjà conduit de nombreux pays à réformer leurs systèmes de retraite, notamment en agissant sur les âges de la retraite ou sur les revalorisations des pensions (cf. document n° 2).

II - Vieillissement et situations financières des systèmes de protection sociale et de retraite

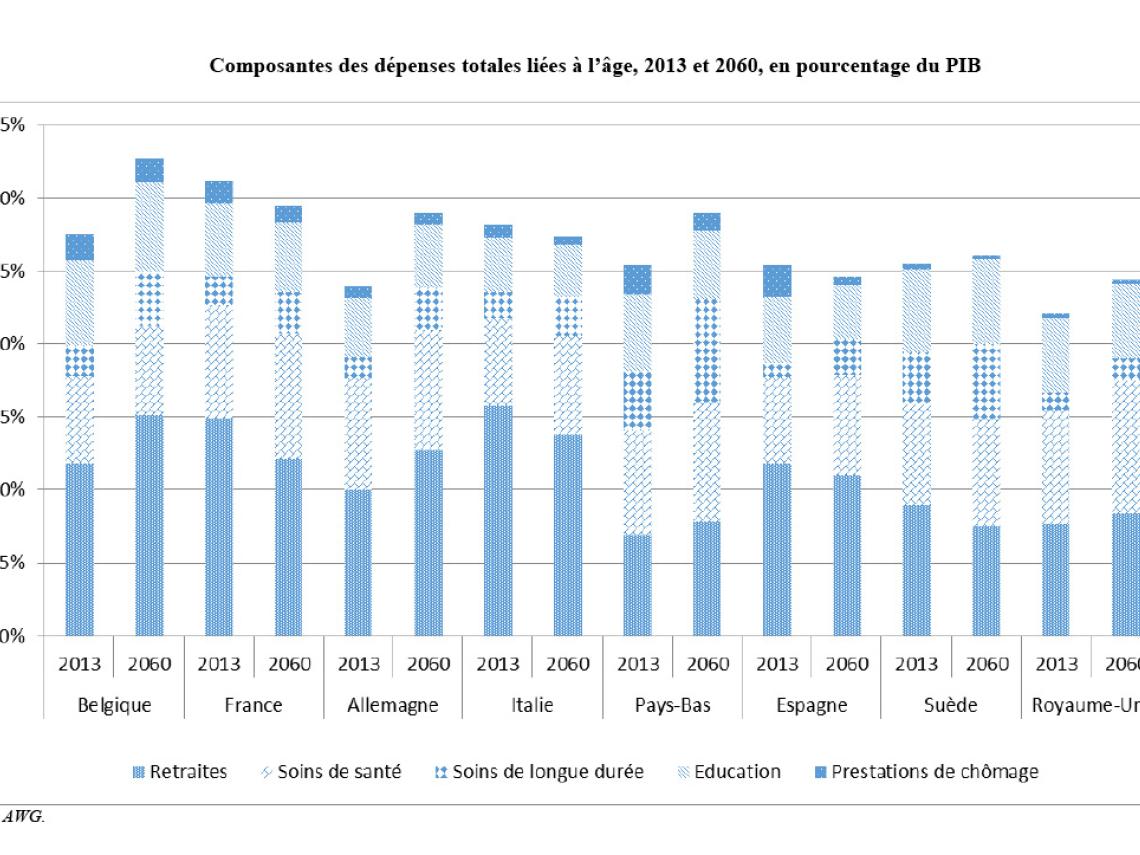

- Quelles sont les évolutions projetées des dépenses de retraite ? Dans ses derniers travaux de projection (cf. document n° 4), l'Ageing Working Group (AWG) de l'Union européenne (UE) fait état de différences entre les États membres de l'UE en termes de niveau et d'évolution des dépenses liées à l'âge (retraites, santé, éducation, etc.). Les différences d'évolution des dépenses liées à l'âge s'expliquent principalement par celles des dépenses de retraite, qui résultent en particulier de la diversité des régimes de retraite publics, de leur degré de maturité et des effets des réformes menées jusqu'à présent - ces effets contribueraient pour l'essentiel à la réduction prévue à long terme des dépenses publiques de retraite exprimées en pourcentage du PIB dans la majorité des États membres (dont la France, l'Italie, l'Espagne et la Suède).

- Quelles réformes préconise l'OCDE ? L'OCDE examine les effets des récentes réformes des retraites (cf. document n° 5). Elle souligne la nécessité de poursuivre les réformes au regard de l'endettement public. Selon l'OCDE, il s'agirait de continuer à augmenter l'emploi des seniors et à repousser l'âge effectif de départ à la retraite dans la plupart des pays étudiés, tout en épargnant certaines catégories d'assurés, via notamment le maintien, et selon les cas le renforcement, des minimas de pension.

- Quelles sont les spécificités de la France en matière d'organisation de la protection sociale ? Selon les travaux conduits en 2014 par le Haut Conseil du financement de la protection sociale - HCFiPS - (cf. document n° 6), la France se distingue par un haut niveau de dépenses sociales, notamment des retraites, mais avec une structure par risque proche de la moyenne observée dans l'ensemble des pays européens, et par une part importante du financement des régimes de protection sociale sous forme de cotisations sociales et d'impôts affectés, au détriment des concours budgétaires directs de l'État ou des collectivités locales. La France se distingue également par une large autonomie du pilotage des finances sociales, dans le cadre des lois financières annuelles de sécurité sociale et des accords interprofessionnels pluriannuels de l'assurance chômage et des retraites complémentaires.

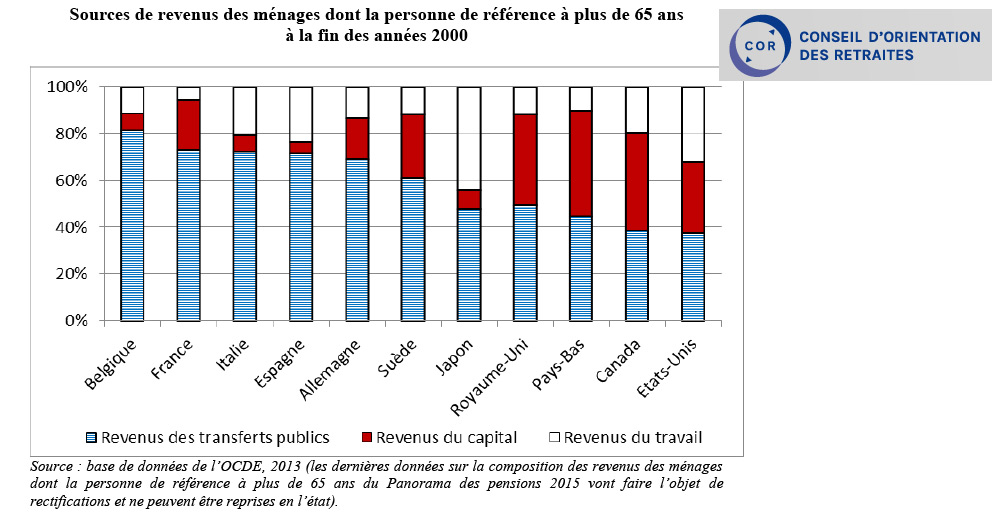

- Quel est la situation des fonds de pension ? Les pertes de valeur d'actifs subies en 2008 étaient récupérées en 2013 dans la quasi-totalité des pays de l'OCDE par les régimes professionnels et individuels en capitalisation. La progression de la valeur des actifs s'est poursuivie en 2014 selon le rapport 2015 de l'OCDE, Pensions Market in Focus (cf. document n° 7), portée principalement par une augmentation de la prise de risque des acteurs via des investissements sur des marchés étrangers et dans des produits non traditionnels comme le foncier ou les produits dérivés.

- Qu'est-ce qui contribue en France au niveau de vie relativement élevé des 65 ans et plus ? Les différences de niveau de vie des 65 ans et plus entre la France et une sélection de pays européens s'expliqueraient principalement par les écarts de pensions brutes - ces dernières étant parmi les plus élevées en France -, alors que les différences de structures de prélèvement direct et, dans une moindre mesure, de structure sociodémographique joueraient en sens inverse (cf. document n° 8).

Source : http://www.cor-retraites.fr/