Parution de l'étude du Xerfi intitulée "Maisons de Retraite médicalisées - Nouvelle configuration du secteur : les opérateurs face au tournant de la réforme des appels à projet"

Publié le 12 juillet 2011Maisons de retraite médicalisées : la fin de l'âge d'or ?

XERFI-PRECEPTA vient de publier une étude approfondie, après plusieurs mois d'enquêtes, sous le titre :

« Maisons de retraite médicalisées. Nouvelle configuration du secteur : les opérateurs face au tournant de la réforme des appels à projet ».

Auteur de l'étude : Emmanuel Sève

Voici les principaux enseignements de cette analyse de 400 pages :

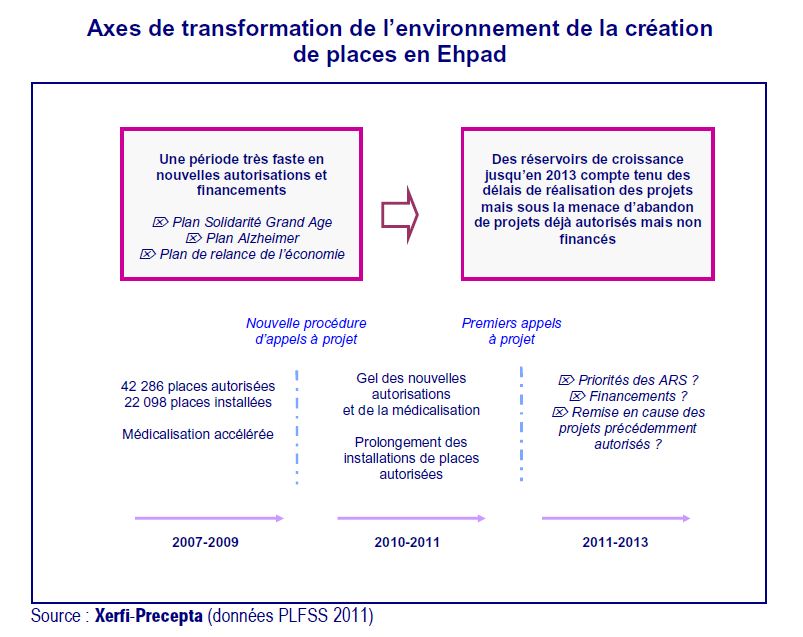

Mise en route des agences régionales de santé (ARS), réforme des appels à projet, réforme du financement de la dépendance... la reconfiguration du secteur des maisons de retraite médicalisées est en marche.

La volonté politique d'encourager une progression quantitative du parc d'établissements apparaît aujourd'hui plus fragile qu'après la canicule de 2003.

Certes, une très forte augmentation du nombre de personnes âgées dépendantes est attendue dans les décennies à venir.

Mais les modalités de prise en charge (promotion du maintien à domicile, baisse drastique des durées de séjours en EHPAD (1), etc.) doivent aussi être prises en considération.

En revanche, la montée en puissance d'objectifs qualitatifs (médicalisation, ...) est, elle, toujours d'actualité.

A ceux-ci viennent également se greffer de nouveaux objectifs politiques et sociaux : meilleure adéquation (géographique, sociale) de l'offre à la demande, réponse aux attentes des personnes âgées et de leur entourage, coordination des parcours et des offres médico-sociales et sanitaires, etc.

(1) Etablissements d'hébergement de personnes âgées dépendantes

La croissance externe, principal moteur du secteur

Aujourd'hui, les opérateurs se développent encore (et très rapidement !) grâce aux projets précédemment engagés.

Ainsi, entre début 2011 et fin 2012, environ 20 000 nouvelles places, déjà autorisées et financées, auront effectivement été installées dans le secteur privé commercial (compte tenu des délais de construction), selon les calculs des experts de Xerfi-Precepta.

Mais dès 2013, les réservoirs de croissance seront largement asséchés.

La croissance externe sera donc le moteur essentiel du développement du secteur.

Elle va nécessairement s'accélérer compte tenu de « l'obligation de croissance » des principaux leaders.

Une obligation qui s'inscrit dans une logique concurrentielle de course à la taille, mais aussi parce qu'ils se sont structurés pour croître et, enfin, pour satisfaire les marchés et les investisseurs.

Axes de transformation de l'environnement de la création de places en Ehpad

voir le tableau ci-contre

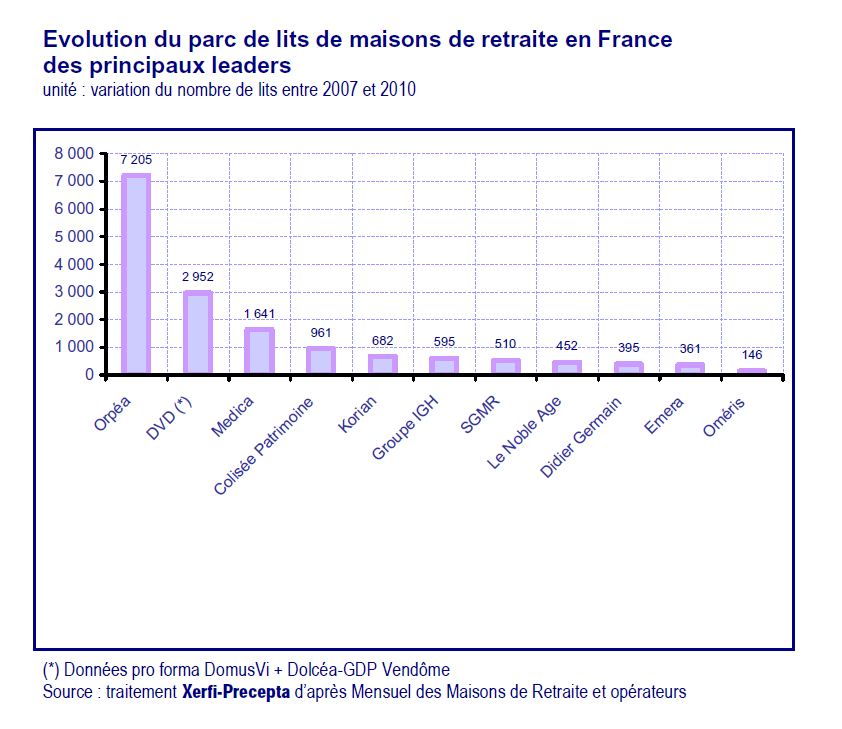

Quatre leaders plus que jamais en position de force

De fait, les quatre premiers groupes du secteur (Orpea, Korian, Medica et DVD (2)) sont les mieux organisés pour tirer parti de ce nouveau cadre d'activité.

Ces dernières années, ils ont su profiter de l'environnement politique particulièrement favorable à la création de places et de l'élévation parallèle des pressions réglementaires pour se développer par un mix de croissance organique et externe.

Les leaders ont ainsi considérablement creusé l'écart avec la vingtaine de groupes de taille intermédaire (5 à 40 établissements) et plus encore avec les centaines d'exploitants individuels du secteur.

Au-delà d'un avantage en termes de coûts (achats, coûts de structure, etc.), leur taille permet à ces leaders de capitaliser sur leur capacité financière, leur rôle d'interlocuteur privilégié des autorités de tutelle et leur marque auprès du grand public.

Ils semblent mieux armés financièrement que jamais pour procéder à des opérations de croissance organique ou externe.

C'est d'ailleurs le sens des récentes levées de fond réalisées par la plupart d'entre eux auprès d'investisseurs et/ou des marchés boursiers. Sans oublier que la convergence des actionnariats de Korian et Medica (3) renforce la l'hypothèse d'un éventuel rapprochement d'envergure entre ces deux opérateurs.

(2) né en janvier 2011 du rapprochement entre DomusVi et Dolcéa

(3) Batipart est entré au capital de Médica France à hauteur de 9,5% en mai 2011.

Suite à l'opération, Batipart, déjà l'un des principaux actionnaires de Korian, se disait prêt à étudier un rapprochement entre Korian et Medica.

Predica, filiale du Crédit Agricole, est également l'un des principaux actionnaires des deux groupes de maisons de retraite.

L'impératif de la taille critique

En marge de ces quatre leaders, l'impératif d'atteindre une taille critique apparaît de plus en plus fort pour les petites structures.

C'est l'une des conclusions de l'analyse financière menée par les experts de Xerfi-Precepta sur quatre échantillons de sociétés de gestion d'EHPAD

pérennes, segmentés par taille d'entreprise.

La comparaison des performances d'exploitation illustre parfaitement cet effet taille, avec un résultat d'exploitation qui représentait 6,4% du chiffre d'affaires en 2009 pour les plus petites structures et 10% pour les plus grandes.

Evolution du parc de lits de maisons de retraite en France des principaux leaders

unité : variation du nombre de lits entre 2007 et 2010

voir tableau ci-contre

Plus globalement, quatre catégories d'opérateurs, a priori les plus fragilisées, sont amenées à s'interroger de manière pressante sur leur positionnement et/ou, dans une logique patrimoniale, sur leur participation au processus de consolidation qui va s'accélérer :

Qui est Xerfi-Precepta ?

XERFI-PRECEPTA, division du groupe Xerfi, est un cabinet d'analyse indépendant, qui mène des études stratégiques, publiées à sa propre initiative.

Il apporte à ses lecteurs, par son expertise professionnelle, sa liberté éditoriale, son ouverture intellectuelle, l'accès à la connaissance actualisée des évolutions sectorielles, des stratégies des acteurs économiques et de leur environnement.

Les études Precepta fournissent des clés pour mieux comprendre les enjeux d'un secteur, les rapports de forces qui s'opèrent et les axes stratégiques en cours, ceci dans le but de stimuler la réflexion stratégique.

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Résidence Service

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Maison de Retraite

Comment s'y retrouver dans les différents types d'établissement d'accueil pour personnes âgées ?

Maison de retraite, mapad, ehpad, Foyer logement, résidence personnes âgées, village sénior... Suivez le guide avec CapGeris