Une nouvelle étude signée XERFI qui propsoe une analyse fine de ce marché à forte dynamique

Publié le 16 mai 2012XERFI-PRECEPTA vient de publier une étude approfondie, après plusieurs mois d'enquêtes, sous le titre :

« L'immobilier de santé à l'horizon 2015 - Stratégies et opportunités de développement pour les exploitants et les investisseurs »

Auteur de l'étude : Jean-Christophe Briant

Voici les principaux enseignements de cette analyse de 320 pages :

Longtemps pratique rare et opportuniste, l'externalisation des murs s'est imposée depuis le milieu des années 2000 comme une composante à part entière de la stratégie de financement de la croissance des groupes de maison de retraite et de cliniques en France. C'est ce qu'illustre l'accord signé en novembre 2011 entre Orpea via son OPCI et la société immobilière belge Cofinimmo. Et force est de constater que le marché de l'investissement en immobilier de santé dispose d'un potentiel de croissance substantiel.

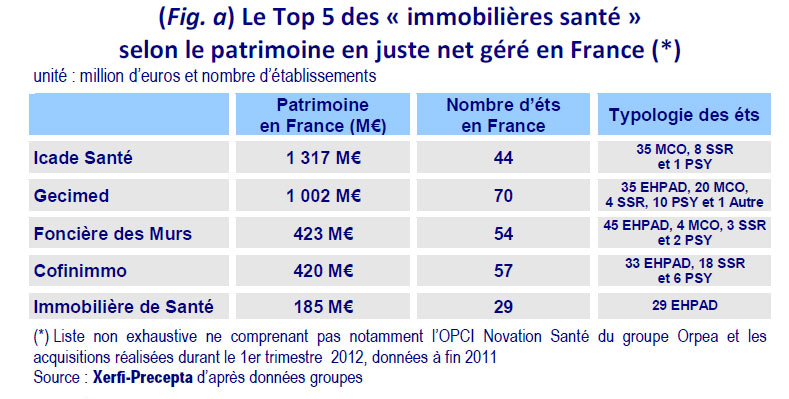

Si les huit premiers groupes sanitaires et/ou médico-sociaux privés possèdent encore un parc immobilier cumulé estimé à plus de 4 milliards d'euros, la demande des investisseurs pour ce type de murs est forte. Les « immobilières santé » sont propriétaires des murs de moins de 10% des établissements de santé privés commerciaux. Cela représente 265 structures (dont 254 pour celles du Top 5, voir fig. a) sur environ 2 800 au total pour un patrimoine valorisé environ 3,5 milliards d'euros.

Mais la part des murs gérés par les « immobilières santé » ressort à 16,3% si l'on tient compte des 60 groupes sanitaires et/ou médicosociaux exploitant plus de 400 lits, places ou postes. Par ailleurs, ces données ne prennent pas en compte les transactions réalisées depuis début 2012 comme par exemple le rachat par Gecimed des murs de 6 EHPAD exploités par Medica auprès de MAPI Invest.

A priori, rien ne devrait stopper le développement de ce marché à l'horizon 2015. Excepté peut-être la réforme de la norme IAS 17.

Publiée sans doute fin 2012 avec une mise en application début 2016, cette nouvelle norme de comptabilisation uniformisée des contrats de location au bilan pourrait entraîner un raccourcissement de la durée des baux et conforter certains exploitants dans leur volonté de conserver leurs murs. Autre point d'interrogation, la dégradation continue des marges des exploitants-locataires (MCO, SSR, PSY et même EHPAD), dans un contexte de durcissement des conditions de financement, qui fragilise la capacité des établissements à payer leur loyer.

La concentration des secteurs sanitaire et médico-social s'opère dans un contexte normatif, réglementaire et financier toujours plus difficile.

Les groupes sanitaires procèdent à des acquisitions de cliniques de taille moyenne ou petite, le plus souvent détenues par un actionnariat médical fragmenté et âgé. Des établissements en difficulté ou appelés à se restructurer moyennant un investissement conséquent. De leur côté, les groupes médico-sociaux souhaitent financer la création de nouveaux EHPAD. Ils envisagent également des acquisitions d'établissements indépendants et de groupes de petite ou moyenne taille en difficulté ou ne se projetant pas au-delà de l'entrée en vigueur de la procédure d'appel à projet. Les « immobilières santé » répondent aux attentes de ces groupes de plus en plus solides et « crédibles » à leurs yeux. Des attentes qui vont du financement et de l''ingénierie de projet au désendettement en passant par la diversification des risques de financement.

Outre la fermeté et la durée des engagements locatifs, les actifs de santé offrent des taux de rendement moyens compris entre 6% et 6,3%, comparables à ceux de produits plus classiques pourtant en crise (chute de la valeur vénale et envolée de près de 2 points en moyenne des taux de rendement). Néanmoins, le déséquilibre conséquent et durable entre l'offre et la demande alimente la croissance de la valeur des murs et la baisse des rendements.

L'Asset management constitue le coeur de métier des « immobilières santé ». Soutenues par leur maison-mère, foncières généralistes ou groupes d'exploitation, les sociétés immobilières actives dans la santé sont centrées sur les activités d'Asset management et la gestion locative (gestion des baux, collecte des loyers, etc.). Les autres activités sont à la charge des locataires dans le cadre de baux pour la plupart « triple net(1) » (notamment Property management et Facility management).

Pour les bailleurs, il s'agit d'optimiser la valeur de leur portefeuille d'actifs grâce à une politique réactive(2), ciblée(3) et diversifiée(4) d'acquisition de murs existants et de projets.

Pour les exploitants-locataires (fig. b), la cession de l'immobilier permet de se recentrer sur leur coeur de métier, soit les activités directement liées aux prestations médico-sociales et/ou sanitaires.

L'externalisation des murs leur permet surtout de dégager les ressources financières supplémentaires nécessaires à la poursuite ou l'accélération de leur politique de développement. Une alternative qui prend tout son sens en temps de crise financière, et largement préférable au recours à l'endettement ou au marché.

(1) L'ensemble des coûts d'exploitation (y compris l'assurance à l'exception notable de celle de l'immeuble souscrite par le bailleur), d'entretien ainsi que les grosses réparations demeurent à la charge des locataires exploitants.

(2) Opportuniste ou programmée dans le cadre de partenariats avec des exploitants

(3) Focalisation sur les actifs à fort rendement

(4) Cliniques de court et moyen séjours, EHPAD mais également d'autres actifs soumis à autorisation comme les résidences services, les agences d'hospitalisation à domicile ou de maintien à domicile, les pharmacies, les magasins de vente et de location de matériel médical, etc.

Tendances - Marchés

À l’approche du PLFSS 2027, le Conseil de la CNSA demande des moyens pérennes pour la branche Autonomie afin d’anticiper le vieillissement de la population, soutenir les personnes en situation de handicap et garantir l’égalité entre les territoires.

Tendances - Marchés

Résidence Service

Résidence Service

Tendances - Marchés

Tendances - Marchés

Tendances - Marchés

Tendances - Marchés

Tendances - Marchés

Tendances - Marchés

Tendances - Marchés

Silver Economie

Télé Assistance et Télé Surveillance

Tendances - Marchés

Tendances - Marchés

Tendances - Marchés

Tendances - Marchés

Tendances - Marchés

Tendances - Marchés

Tendances - Marchés

Suivre les tendances et le marché des services aux personnes âgées et des maisons de retraite, parfois qualifié "d'or gris". Démographie, nouveaux acteurs, évolution des investissements dans ce domaine, les nouvelles contraintes administratives ...