Le nouveau dispositif défiscalisant qui révolutionne le paysage de l’investissement locatif !

Publié le 08 octobre 2009Entré en vigueur le 1er janvier 2009, le dispositif Scellier s’adresse à plus

de 300000 investisseurs potentiels. Plus simple que ses prédécesseurs,

les dispositifs Robien et Borloo neuf, il permet aux contribuables qui

acquièrent ou font construire un logement neuf entre 2009 et 2012

en vue de le donner en location de bénéficier d’une réduction d’impôt

pouvant atteindre 37 % du prix de l’investissement… à condition,

toutefois, de respecter certaines contraintes très strictes.

Depuis l’achat ou la construction du logement jusqu’à la conclusion

du bail, l’ouvrage analyse en détail les engagements à prendre par

l’investisseur, les modalités de mise en oeuvre de la réduction d’impôt

et les risques de redressement. Il attire l’attention du lecteur sur

les pièges à éviter, les précautions indispensables à prendre avant

d’investir, les risques des formules « tout compris » proposées par

certaines sociétés de défiscalisation. Il contient de nombreuses fiches de synthèse, des exemples

commentés, des comparaisons chiffrées avec le dispositif Robien et des modèles d’actes.

Caractéristiques du dispositif Scellier

C’est un régime fiscal d’incitation à l’investissement locatif dans l’immobilier neuf. Il remplace les dispositifs

Robien et Borloo neuf, qui cesseront de s’appliquer pour les investissements réalisés à partir de 2010.

Le dispositif Scellier permet à ceux qui acquièrent un logement neuf entre 2009 et 2012 (2017 pour

l’outre-mer) pour le donner en location de bénéficier d’une réduction d’impôt. Celle-ci est égale à 25 %

du prix payé pour un investissement réalisé en 2009 ou 2010 et à 20 % pour ceux faits en 2011 ou

2012. Ces taux sont portés à 37 % et 32 % en cas de location à une personne aux revenus modestes.

Le nouveau dispositif Scellier permet d’économiser jusqu’à 75000 € d’impôt sur 9 ans (jusqu’à

110000 € sur 15 ans en cas de location à un locataire modeste). Il s’adresse à tous les contribuables

résidant en France qui s’engagent à louer le logement non meublé pendant au moins 9 ans moyennant

un loyer plafonné. Il s’adresse aussi aux associés de SCI et aux souscripteurs de parts de SCPI.

Ce chapitre traite successivement des caractéristiques de l’investissement, des logements visés, de la

date de l’investissement, des conditions d’acquisition et des frais d’acquisition.

Les règles du dispositif semblent simples de prime abord : le logement doit être situé dans une commune éligible au dispositif ; il doit être donné en location non meublée pendant neuf ans à une personne qui y établit son habitation principale; le locataire ne doit pas être membre du foyer fiscal du propriétaire; le loyer ne doit pas dépasser certains plafonds… Mais dans la pratique l’investisseur peut être confronté à de multiples interrogations. Avec le ieillissement de la population, il peut s’intéresser aux résidences offrant des prestations. Il trouve la réponse dans ce guide à la page 14 : “Le dispositif est applicable aux logements situés dans une résidence offrant des prestations hôtelières ou médicales (résidence étudiante, maison de retraite, maison d’accueil pour personnes dépendantes). À condition, toutefois, qu’elles ne soient pas fournies par le propriétaire, ni par une société dont il est associé.”

Le bénéfice du dispositif Scellier est conditionné à l’engagement du propriétaire de louer le logement

qu’il a acquis ou fait construire dans certaines conditions et pendant une certaine durée : les conditions

de la location, la qualité du locataire, le contrat de location, les modalités d’option pour le dispositif.

Ce guide apporte toutes les précisions ; ainsi page 28 : “Pendant la période couverte par l’engagement de

location, le propriétaire ne peut pas céder le logement, sous quelque forme que ce soit (vente, échange, donation,

apport en société, etc.), sous peine de perdre les avantages obtenus.”

Le dispositif Scellier impose au propriétaire le respect de plafonds de loyers. En secteur intermédiaire,

il lui impose aussi de choisir un locataire dont les ressources sont inférieures à certaines limites.

Le dispositif Scellier permet de bénéficier d’une réduction d’impôt égale à une fraction du prix de

revient de l’investissement. La base de calcul, le taux de la réduction d’impôt et l’imputation de la réduction

sont successivement explicités.

Les loyers tirés de la location du logement soumis au dispositif Scellier sont imposables dans la catégorie

des revenus fonciers. ils peuvent bénéficier d’une déduction spécifique de 26 % ou 30 %. Ce chapitre

détaille le régime micro-foncier, le régime réel d’imposition, puis l’imputation des déficits fonciers.

Le non-respect des conditions attachées au dispositif Scellier entraîne la remise en cause des avantages

fiscaux acquis par le contribuable : les cas de remise en cause et leurs modalités.

L’investissement est souvent réalisé par un couple. Ce guide étudie toutes les hypothèses : “en cas de divorce,

l’ex-époux attributaire du logement loué en Scellier peut demander la reprise du dispositif à son profit. S’il ne le

fait pas, la réduction d’impôt sera remise en cause. il en ira de même, en cas de mariage ou de conclusion d’un pacs,

si le nouveau foyer ne demande pas la reprise du dispositif.”

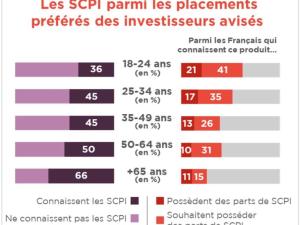

Le dispositif Scellier s’applique aux contribuables qui souscrivent, entre 2009 et 2012 (2017 pour les investissements outre-mer), des parts de sociétés civiles de placement immobilier. Quatre sujets sont minutieusement

analysés dans ce chapitre : les souscriptions concernées, les engagements à respecter, le calcul

de la réduction d’impôt et l’imposition des loyers.

L’investisseur doit se poser les bonnes questions avant d’investir en Scellier et ne pas se laisser bercer

par les promesses de défiscalisation : Où investir ? Comment s’assurer de la qualité du logement ? Quel mode de financement choisir ? Quelle rentabilité escomptée de l’opération ? Les dispositifs Robien ou

Borloo sont-ils plus intéressants ?

Ce guide donne de précieux compléments d’information et de nombreux conseils. Page 113 : “En cas

d’acquisition d’un logement à réhabiliter ou d’un local à transformer en logement, l’Agence nationale de l’habitat peut

accorder à l’investisseur, sous conditions, une subvention pour les travaux(renseignements sur www.anah.fr).”

Page 116 au sujet du rendement net après impôt : “Les contribuables assujettis à l’impôt de solidarité sur la

fortune (ISF) doivent également intégrer son montant, au prorata de la valeur du logement, pour calculer le rendement

de leur investissement.”

Le lecteur dispose en annexe du “zonage du dispositif”, c’est-à-dire de la liste exhaustive des communes

situées dans les zones éligibles au dispositif, pour les investissements réalisés à compter du 4 mai 2009

(arrêté du 29 avril 2009 publié au Journal officiel du 3 mai 2009).

D’autre part, il peut reprendre les modèles d’actes dont il a besoin en fonction

des spécificités de son projet :

modèle d’engagement de location à produire par les propriétaires

de logements, modèle d’engagement

de conservation à produire

par les porteurs de titres, modèle

d’engagement de location à fournir

par le conjoint survivant ou assimilé,

modèle d’attestation annuelle

fournie par les sociétés non soumises à l’impôt sur les sociétés, modèle

d’attestation annuelle fournie par

les SCPI.

Investissement - LMP

Investissement - LMP

Investir dans une résidence service senior

Investissement - LMP

Investissement - LMP

Investissement - LMP

Investissement - LMP

Investissement - LMP

Investissement - LMP

Investissement - LMP

Investissement - LMP

Investissement - LMP

Investissement - LMP

Interviews

Actualité

Logement Senior

Investissement - LMP

Investissement - LMP

Achat , investissement et vente de maison de retraite, ehpad, établissement de santé.

Capgeris, votre partenaire pour la mise en relation des entrepreneurs et investisseurs dans le secteur des établissements de santé et des maisons de retraite, SIAD, EHPAD, soins de suite, cliniques, accueil de jour...