« L’impact du vieillissement sur la structure de consommation des séniors : assurance IARD, santé et SAP entre 1979 – 2030 (P) »

Publié le 05 mars 2015

La Chaire Transitions démographiques, Transitions économiques (TDTE) publie un rapport sur le thème de « L'impact du vieillissement sur la structure de consommation des séniors : assurance IARD, santé et SAP entre 1979 - 2030 (P) ».

Ce rapport d'étude a bénéficié du soutien de la COVEA et a été rédigé par :

La synthèse de ce rapport est présenté ci-après.

Le rapport complet est téléchargeable ci-dessous et sera prochainement disponible sur le site de la Chaire TDTE.

« L’impact du vieillissement sur la structure de consommation des séniors : assurance IARD, santé et SAP

2015 – 2030, une croissance potentielle en partie portée par la consommation des séniors

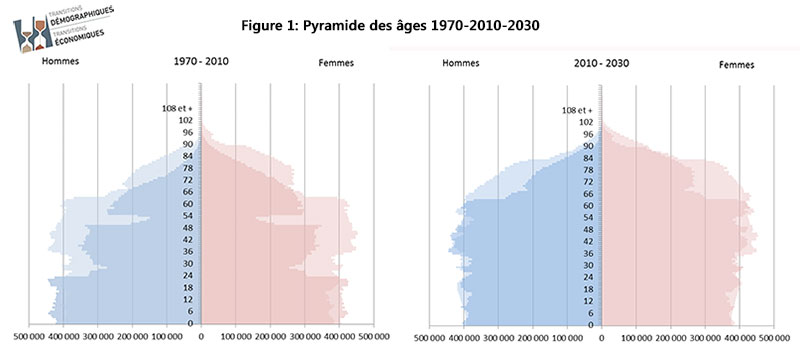

Une part importante de la génération nombreuse du baby-boom a déjà atteint l’âge symbolique de 60 ans. Ces derniers représenteront 30% de la population en 2030 (cf. figure1 ci-dessus). Cette transition démographique vers la société vieillissante modifie progressivement le niveau et le comportement de consommation de la population avec des besoins qui seront orientés vers ceux des séniors.

L’arrivée de cette génération du baby-boom qui a toujours consommé relativement plus que les autres à la retraite pourrait faire de la consommation des séniors un moteur de la Silver Economie. Aujourd’hui, les projections estiment la croissance de la consommation des séniors à 12% entre 2013 et 2050, avec une croissance quasiment identique à celle du revenu(1) (Rapport CGSP, décembre 2013).

Si le marché de la Silver économie fait le pari de l’innovation, son développement pourra également s’appuyer sur une demande intérieure forte portée par la consommation des séniors et sur une croissance potentielle importante des segments de l’assurance IARD, de la santé et des services à la personne.

Notre analyse de la consommation des séniors sur la période 1979-2030 montre que le poids du vieillissement a une influence positive jusqu’en 2030 sur le niveau macro-économique de la consommation. Le passage de 16 millions à 20 millions de séniors permettra une augmentation mécanique de la consommation de 0.2% par an, soit 1% PIB à l’horizon 2030. A l’horizon 2030, si les individus de la génération du baby-boom conservaient les mêmes comportements de consommation qu’en 2010, les dépenses d’assurance santé, de logement et service aux personnes augmenteront à minima, sous le pur effet de la démographie, respectivement de 5%, 2% et 6%. Ces projections à l’horizon 2030 ne prennent pas en compte les effets liés aux revenus et à la richesse qui ont un impact positif sur la consommation.

En effet, la consommation est fortement corrélée à l’âge et aux revenus. Pour les quarante dernières années et plus encore pour celles à venir, ce sont les habitudes de consommation et les effets revenus qui expliquent l’essentiel des évolutions de la consommation. Néanmoins sur la période 2010-2030, le vieillissement de la génération du baby-boom nous assurerait le développement d’un marché intérieur solide tiré par la consommation des séniors sous l’effet mécanique d’une augmentation du poids des plus de 60 ans (effet démographique), d’un niveau de vie projeté équivalent à celui des actifs et d’un effet richesse potentiellement plus important (niveau de patrimoine, etc).

Cette étude apporte une analyse rétrospective des évolutions de la structure de consommation par âge en dissociant les effets démographiques, des habitudes de consommation, et de ceux liés à la croissance des revenus (effet richesse). Il examine également les inégalités de consommation en fonction des revenus et leurs évolutions dans le temps. La projection à l’horizon 2030 des tendances observées entre 1979-2010 nous ont permis d’analyser l’effet de la démographie sur la consommation et d’en conclure un impact positif.

(1) Rapport France Stratégie (ex CGSP), La Silver Économie, une opportunité de croissance pour la France, décembre 2013

Les évolutions de la structure de consommation des séniors entre 1979 et 2005 : assurance IARD, santé et service à la personne

La comparaison de la structure de consommation au niveau agrégé (cf. annexe, tableau 2) des séniors à celle de l’ensemble de la population suggère que les seniors consomment différemment.

En 1979, les premiers postes de dépenses pour l’ensemble de la population y compris des séniors étaient consacrés à l’alimentation, venait ensuite les dépenses de transports et enfin celles du logement (loyer et énergie). En 2005, cette hiérarchie est complètement bouleversée pour l’ensemble de la population. Les premiers postes de dépenses sont le logement (loyer et énergie), puis l’alimentation et enfin les transports. Pour les 60 ans et plus, le premier poste de consommation reste l’alimentation avant le logement. Les séniors surconsommaient par rapport à l’ensemble de la population pour l’alimentation et la santé. Les dépenses alimentaires ont connu une baisse sensible entre 1979-2005 sans néanmoins réduire l’écart de consommation des séniors par rapport à la population générale. A contrario, en 1979, tous les ménages consacraient la même part de leur budget de consommation au logement. Entre 1979 et 2005, un écart s’est créé sur les dépenses consacrées au logement qui ont quasiment triplé pour l’ensemble de la population alors que les ménages de plus de 60 ans ont été relativement préservés n’en subissant qu’un doublement.

Un poids relativement stable des dépenses de santé (assurance santé et reste à charge) dans le budget des familles entre 1979 et 2005

En 2005, la part des dépenses consacrée à la santé est divisée par deux pour l’ensemble de la population, y compris pour les séniors. Cette diminution sensible des dépenses consacrées à la santé a été contrebalancée par le développement de l’assurance santé qui connait à la même période un doublement de sa consommation. En effet, la part des dépenses d’assurances santé est passée de moins de 1% en 1979 à 5% en 2005. Ces modifications laissent penser que les ménages ont transféré une partie de leur dépense de santé(2) en dépenses d’assurance santé.

Entre 1979 et 2005, les dépenses d’assurances augmentent de manière continue avec une croissance plus forte pour les séniors. Les ménages de 60 ans et plus ont une dépense d’assurance santé plus importante de 3 points par rapport à la dépense nationale. Ils y consacrent une part de plus en plus importante de leur consommation avec des dépenses d’assurance qui ont triplé passant de 3% à 9%.

Ce triplement des dépenses d’assurance s’explique en partie par :

Leur poids dans les dépenses que les ménages consacrent à l’assurance passe ainsi de 19% à 34 % (cf. annexe tableau 1) entre 1979 et 2005. Pour une génération donnée, les ménages âgés notamment les 80-84 ans dépensent environ deux fois plus en assurance santé que les ménages de 40-44 ans.

(2) Les dépenses de santé correspondent ici aux restes à charge des ménages après remboursement de la sécurité sociale et de la mutuelle.

Un développement des marchés de loisirs-voyages et des services à la personne tiré par les séniors entre 1979-2005

Les dépenses consacrées aux services à la personne connaissent la même évolution. Alors que la population totale ne consacre pas plus de 1% de sa consommation aux services à la personne, les ménages de 60 ans et plus en consomment le double en 2005.

Enfin, les résultats indiquent que les seniors de 2005 dépensent plus en loisirs et voyages, en services aux personnes, en communications et services postaux comparés aux séniors de 1979. Les seniors en 2005 consomment également plus de loisirs et de voyage que les moins de 60 ans (3).

(3) Il convient de noter qu’en niveau, les dépenses de loisirs-voyage des moins de 60 ans qui représentaient 80% de la population en 2005 restent supérieur à celui des plus de 60 ans.

Les projections des évolutions de la consommation des séniors en assurance IARD santé, transports et logements, et celles liées aux services à la personne à l’horizon 2030

En 2030, la modification de la structure démographique en faveur des personnes âgées aura un impact positif sur la consommation en assurance IARD (voiture et logement), assurance santé et services aux personnes. Les dépenses d’assurance santé, logement(4) et service aux personnes augmenteront respectivement de 5%, 2% et 6% sous le seul effet de la démographie.

L’analyse de la consommation passée sur la période 1979-2010, nous a permis de projeter le niveau de consommation en 2030, à comportements inchangés pour mesurer l’effet du vieillissement (effet démographique uniquement).

Sur cette période, notre analyse de la consommation d’assurance logement montrent que les seniors ont des dépenses d’assurance logement plus élevées que les autres tranches d’âge et dépenseront 2% de plus à minima en 2030, toutes choses égales par ailleurs. A titre illustratif, en 2010, les jeunes ménages entre 25 et 29 ans dépensent 25% de moins que les 40-44 ans. En revanche, les dépenses d’assurance logement des 70-79 ans est 40 % de plus que celles des 40-44 ans. En 2010, les séniors occupaient de grands logements ce qui explique que leurs primes d’assurance logements étaient plus élevées. En effet, 86% des ménages âgés de 65 ans et plus sont des personnes seules ou de deux personnes, et disposent en moyenne de deux fois plus de surface que ceux de moins de 50 ans. Par ailleurs, lorsque l’on suit une même génération au fil du temps, on observe que la taille du logement ne se réduit pas avec l’âge. A ceci s’ajoute le fait que les séniors pour une part importante multipropriétaires. En 2010, 73% des ménages retraités étaient propriétaires d’une résidence principale et pour 22,1% d’entre eux, ils possédaient également un autre logement.

Concernant les dépenses d’assurance IARD pour la partie automobile, on observe un impact légèrement négatif du vieillissement sur les dépenses d’assurance transport qui seraient d’environ 2% à l’horizon 2030. Cette baisse serait liée au faible taux d’équipement en automobile des ménages âgés. Toutefois, l’analyse longitudinale du taux d’équipement selon l’âge révèle que les ménages âgés conservent leur automobile de plus en plus tard. En 1979, si le taux d’équipement accusait une baisse entre 50 et 54 ans, il n’en n’est plus de même en 2008. L’âge auquel le ménage se délaisse de sa voiture a reculé à 75 ans. Les différences de taux d’équipement selon l’âge se sont fortement réduit entre 35 et 74 ans, passant de 55 points d’écart en 1979 à seulement 10 points en 2008.

Et enfin, nos projections à l’horizon 2030 des dépenses de services aux personnes montrent une augmentation mécanique de 6% liée au vieillissement. Ces dernières augmentent de façon continue à partir de 60 ans. En suivant l’évolution de la consommation d’une génération dans le temps, nous observons que les 80-84 ans dépensent 4 fois plus que les 40-44 ans. Cette surconsommation relative des ainés s’explique par la part plus importante des dépenses liées à la dépendance à ces âges élevés, et le besoin important d’assistance à domicile qui l’accompagne. Il est à noter, que contrairement aux dépenses d’assurances, le recours et les dépenses aux services aux personnes sont très sensibles au revenu. Lorsque que le revenu croit de 10%, les dépenses augmentent de presque 14%. Ainsi plus les personnes âgées ont des revenus élevés et plus elles dépensent pour les services aux personnes. »

(4) L’assurance logement comprend : l’assurance multirisque habitation des résidences principales et secondaires, assurance jardin, terrain.

Publications

Publications

Publications

Publications

Publications

Publications

Publications

Publications

Publications

Publications

Directeur Ehpad

Publications

Publications

Publications

Publications

Publications

Publications

Dernières publications sur le thème des personnes âgées, de la dépendance, des seniors, du maintien à domicile, des maisons de retraite, des résidences avec services pour les seniors ...