Croissance du CA +23,0% à 1 380,5 M€. Une stratégie immobilière volontariste

Publié le 29 septembre 2016

FORTE PROGRESSION DES RÉSULTATS DU S1 2016

CROISSANCE DU PATRIMOINE IMMOBILIER DE 227 M€, PORTÉ À 3,7 MDS€

CONFIRMATION DES OBJECTIFS 2016

Yves Le Masne, Directeur Général d'ORPEA, commente :

« Sur les 3 dernières années (30 juin 2013 à 30 juin 2016), le Groupe a connu une expansion exceptionnelle de plus de 30 000 lits. Preuve de la bonne maîtrise et intégration de ces développements, le chiffre d'affaires a progressé de 76%, le résultat courant avant impôt de 63% et le patrimoine immobilier de plus d'un milliard d'euros.

La qualité des résultats du semestre confirme la capacité du Groupe à gérer simultanément une forte expansion internationale et l'intégration de nouveaux pays tout en générant une rentabilité toujours soutenue :

Sur 2016, ORPEA est donc particulièrement confiant dans l'atteinte de son objectif d'un chiffre d'affaires annuel de 2 810 M€ (+17,5%), accompagné d'une rentabilité toujours soutenue et d'un renforcement de son patrimoine immobilier. »

Poursuite d'une forte croissance rentable

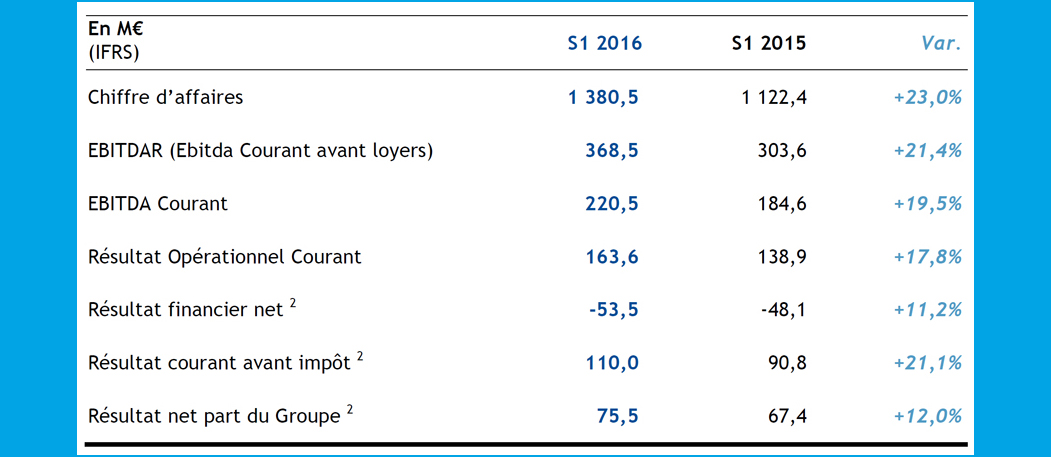

Le chiffre d'affaires du 1er semestre 2016 enregistre une forte progression de 23,0% à 1 380,5 M€, portée par une croissance organique4 supérieure à l'objectif (+5,7%, hors effet positif de l'année bissextile) et l'effet des acquisitions internationales, notamment en Allemagne et en Pologne.

L'EBITDAR (EBITDA Courant avant loyers) progresse de 21,4% à 368,5 M€, soit une marge représentant 26,7% du chiffre d'affaires. La marge d'EBITDAR, en excluant les acquisitions3 consolidées au S1 2016, est stable à 27,0%.

La charge locative représente 148,0 M€, contre 119,0 M€ au 1er semestre 2015. Cette progression résulte à plus de 85% de l'intégration des acquisitions consolidées sur le semestre, la plupart de ces acquisitions disposant exclusivement d'immeubles en location. A périmètre constant, les loyers enregistrent une progression très limitée de 0,6%.

L'EBITDA Courant est en croissance de 19,5% à 220,5 M€, soit une marge représentant 16,0% du chiffre d'affaires, contre 16,4% au 1er semestre 2015, en raison de l'incidence des loyers des groupes acquis. La marge d'EBITDA, en excluant les acquisitions3 consolidées au S1 2016, ressort à 17,0%, soit une progression de 60 pb par rapport au 1er semestre 2015. Cette performance résulte de l'excellente

performance des activités historiques du Groupe, de la bonne intégration des acquisitions réalisées en 2014 et des achats d'actifs immobiliers réalisés en 2015.

Après amortissements de 57 M€ (+24,7%), le Résultat Opérationnel Courant s'établit à 163,6 M€ (+17,8%).

Le coût de l'endettement financier enregistre une progression limitée de 11,2% à 53,5 M€, dans un contexte de nombreuses acquisitions réalisées sur les 12 derniers mois. Cette excellente maîtrise des frais financiers résulte d'une nouvelle baisse du coût moyen de la dette de 40 pb par rapport à l'année 2015.

Le résultat courant avant impôt (Résultat Opérationnel Courant - Résultat financier net) est en hausse de 21,1% à 110,0 M€ contre 90,8 M€ un an plus tôt, illustrant bien la capacité du groupe à générer une croissance rentable.

Les éléments non courants, intégrant notamment les plus-values immobilières, ressortent à 4,6 M€ contre 12,5 M€ au S1 2015. En effet, le Groupe n'a cédé que 54 M€ d'immobilier sur le semestre (contre 130 M€ au S1 2015), conformément à sa stratégie de détenir davantage d'immobilier et donc d'en céder moins.

Après prise en compte d'une charge d'impôt de 40,4 M€2 (+8,3%), le résultat net part du Groupe du 1er semestre 2016 s'élève à 75,5 M€2, en croissance de 12,0%.

Nouveau renforcement du patrimoine immobilier à près de 3,7 milliards €

Conformément à sa volonté stratégique d'accroître son niveau de détention immobilière, ORPEA a renforcé son patrimoine au 1er semestre d'un montant de 227 M€ (net de cessions), notamment via des acquisitions à l'international, soit une croissance de 7% en seulement 6 mois.

Le patrimoine atteint ainsi, au 30 juin 2016, une valeur globale de 3 672 M€5, pour une surface construite de 1 250 000 m2, représentant un taux de détention de 37%.

Le Groupe poursuit ainsi sa stratégie immobilière unique :

Structure financière flexible

La dette financière nette s'établit à 3 226 M€6 au 30 juin 2016, en progression limitée de 7% malgré les acquisitions et le renforcement du patrimoine immobilier. La part de la dette immobilière

progresse et atteint 80%.

Les ratios d'endettement au 30 juin 2016, très en-deçà des covenants bancaires, traduisent la grande flexibilité financière du Groupe :

Le coût moyen de la dette continue de diminuer pour s'établir à 3,4% sur le 1er semestre 2016. Suite à la poursuite de l'optimisation des couvertures de taux, le coût de l'endettement continuera de

baisser pour atteindre 2,9% à l'horizon 2021, quelles que soient les décisions de politique monétaire ou l'évolution des taux d'intérêt. En effet, ORPEA a couvert à taux fixe la quasi-totalité de sa dette

variable à plus de 7 ans.

ORPEA dispose ainsi d'une solide structure financière, adaptée à sa volonté de développement. Par ailleurs, la flexibilité financière (maturité, taux, diversité) s'est encore renforcée en juillet par le

succès de l'émission d'un Schuldschein pour 291,5 M€.

Stratégie et perspectives

Comme le démontre l'acquisition de Sanyres en Espagne en juillet 2016, le Groupe poursuit activement sa stratégie d'expansion internationale axée sur la création de valeur.

ORPEA dispose d'atouts uniques qui lui offrent un potentiel de développement important sur les prochains mois et années à venir :

Le Groupe va ainsi continuer de déployer sa stratégie mise en place depuis plus de 20 ans :

En Chine, l'ouverture de l'établissement de Nankin permet à ORPEA de disposer d'une réelle vitrine dans ce pays, notamment auprès de prestigieux investisseurs locaux qui font preuve d'un fort intérêt

pour le savoir-faire du Groupe.

Innovations dans la prise en charge des maladies neurodégénératives type Alzheimer

Le Groupe ORPEA poursuit ses recherches visant à améliorer la prise en charge des résidents atteints de maladies neurodégénératives, en développant des thérapies non médicamenteuses.

Plusieurs concepts spécifiques sont d'ores et déjà déployés à travers le réseau : espace multisensoriels Snoezelen, espace Réminiscence, balnéothérapie, « finger food », ateliers de stimulation

cognitive et sensorielle (art thérapie, cuisine thérapeutique, etc.), ... Ces différentes approches favorisent le bien-être des malades et le maintien de leur autonomie le plus longtemps possible.

Dans cette optique, ORPEA, en collaboration avec le CHU de Nice, a réalisé la 1ère étude scientifique sur les bienfaits de la lumière sur la qualité de vie des résidents atteints de la maladie d'Alzheimer.

Elle a démontré que l'intégration d'un système innovant d'éclairage permettait d'améliorer la qualité de vie des résidents, en réduisant les troubles du sommeil et du comportement, et en diminuant l'anxiété.

Le Docteur Jean-Claude Marian, Président, conclut :

« En 10 ans, ORPEA a pris une envergure européenne avec désormais une présence dans 10 pays et 56% de son réseau hors de France. Pour réaliser cette expansion, tout en conservant une forte

rentabilité, le Groupe a adapté son organisation et ses méthodes de gestion, en restant très strict dans ses critères d'acquisition, en particulier au niveau de la qualité.

Dans les prochaines années, ORPEA poursuivra son expansion internationale afin de devenir un acteur mondial. Le Groupe va poursuivre son fort développement, axé sur la création de valeur,

prioritairement, dans ses 10 pays d'implantation actuels pour renforcer sa position d'acteur de référence dans chacun d'entre eux.

Parallèlement, ORPEA pourra étudier des opportunités d'implantation dans de nouvelles zones géographiques répondant à ses critères d'investissement : une demande solvable, une offre peu développée ou mal adaptée à la grande Dépendance, des barrières élevées à l'entrée... ORPEA a démontré sa capacité à générer une croissance rentable dans de nombreux pays, en déployant son modèle et son savoir-faire éprouvés.»

1 Résultat Opérationnel Courant - Résultat financier net

2 Hors variation de juste valeur du droit d'attribution d'actions de l'ORNANE d'un montant de 0 M€ au S1 2016 contre

-19,5 M€ (brut) et -12,1 M€ (net) au S1 2015

3 Principalement, les groupes Celenus Kliniken, Vitalis, Residenz Gruppe Bremen en Allemagne et Medi-System en Pologne qui

n'étaient pas consolidés au S1 2015.

4 La croissance organique du chiffre d'affaires du Groupe intègre : 1.La variation du chiffre d'affaires (N vs N-1) des établissements

existants consécutive à l'évolution de leurs taux d'occupation et des prix de journée; 2. La variation du chiffre d'affaires (N vs N-1)

des établissements restructurés ou dont les capacités ont été augmentées en N ou en N-1; 3. Le chiffre d'affaires réalisé en N par les

établissements créés en N ou en N-1, et la variation du chiffre d'affaires des établissements récemment acquis sur une période

équivalente en N à la période de consolidation en N-1.

5 Hors actifs immobiliers détenus en vue de la vente pour 98 M€

6 Hors dette associée à des actifs détenus en vue de la vente pour 172 M€

Les groupes de maison de retraite / EHPAD

L’EHPAD du Bon Pasteur rejoint la Fondation Saint Jean de Dieu. Un rapprochement stratégique à Marseille pour renforcer l’offre médico-sociale et préparer l’EHPAD de demain.

Les groupes de maison de retraite / EHPAD

Le GROUPE SOS Seniors met en place une cagnotte en ligne

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Actualité Pro

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite : Tour d'horizon de l'univers et de l'actualité des groupes de maisons de retraite / EHPAD en France ... et ailleurs.