Objectifs 2013 : Nouvelle dynamique de croissance rentable avec un chiffre d'affaires de 1 600 M€

Publié le 27 mars 20132012 : FORTE CROISSANCE DES RÉSULTATS

OBJECTIFS 2013 : NOUVELLE DYNAMIQUE DE CROISSANCE RENTABLE

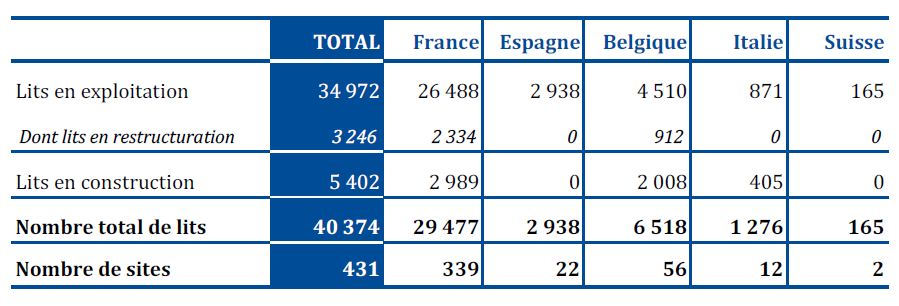

NOUVELLE ÉTAPE DANS LE DÉVELOPPEMENT EUROPÉEN : UN RÉSEAU DE PLUS DE 40 000 LITS

Yves Le Masne, Directeur Général, commente : «Après deux années (2010 et 2011) de forts développements, ORPEA a réalisé de nouveau un excellent exercice 2012, alliant :

Parallèlement, le Groupe a poursuivi son développement en mettant l’accent sur des projets fortement créateurs de valeur, notamment à l’international : grâce aux 3 660 nouveaux lits depuis début 2012, le réseau franchit le seuil des 40 000 lits dont 27% à l’international.

Grâce à l’efficacité de son modèle, ORPEA aborde 2013 avec confiance et anticipe un nouvel exercice de croissance forte de l’activité (objectif de CA de 1 600 M€), alliée à une nouvelle progression de la rentabilité, à un endettement maîtrisé et de nouveaux développements sélectifs.

Fort de ces bonnes performances économiques, ORPEA continue d’améliorer en permanence la Qualité de prise en charge des personnes dépendantes, dans une démarche d’entreprise citoyenne.»

ORPEA, une entreprise citoyenne au service des personnes âgées

Sur les 5 dernières années, ORPEA a investi plus de 1,5 milliards d’euros pour répondre à la demande sociétale de prendre soin des personnes âgées dans des établissements offrant une grande qualité de soin, de service et d’hébergement, tout en dynamisant l'économie des régions.

En 5 ans,ORPEA a ainsi créé plus de 7 000 emplois pérennes et non délocalisables, pour un effectif total de 25 000 collaborateurs. En plus d'offrir des postes très variés, ORPEA a développé massivement sa politique de formation aux métiers du Grand Age,ayant notamment dispensé plus de 200 000 heures de formation en 2012. Employeur responsable, attaché à assurer la diversité au sein de ses équipes, le Groupe est également très impliqué dans l’insertion et le maintien dans l'emploi des personnes handicapées et des seniors.

ORPEA est aussi attentif à la qualité environnementale de ses établissements, que définit son département interne d’ingénierie et de maîtrise d’œuvre. Ses immeubles neufs respectent les plus hauts standards de performance énergétique et plusieurs millions d’euros sont investis chaque année dans l’amélioration de l’efficacité énergétique des établissements existants.

Enfin, ORPEA veille à transmettre et partager son expertise, en travaillant en étroite collaboration avec les associations et les acteurs concourant à la prise en charge des personnes âgées dépendantes, et enmenant une politique active pour promouvoir l’éducation et la santé auprèsde la population.

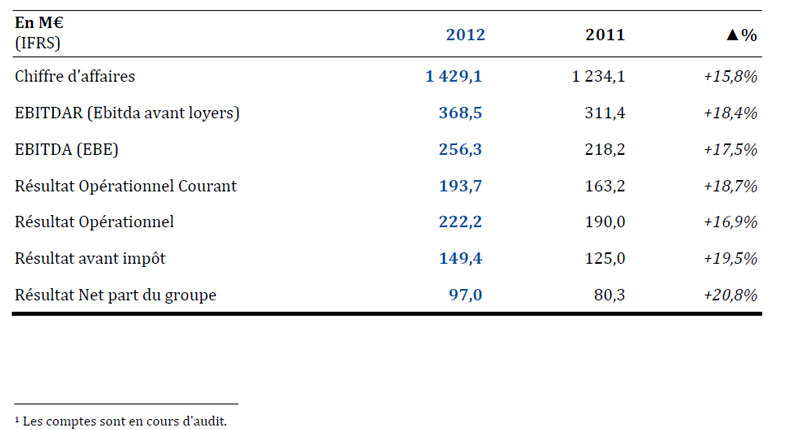

Forte progression de la rentabilité

Le chiffre d’affaires 2012 progresse de+15,8% à 1 429 M€,grâce à une croissance organique (2) solide (+8,2%)et à la contribution des acquisitions, notamment à l’international.

(2) La croissance organique du chiffre d’affaires du Groupe intègre :

1. la variation du chiffre d’affaires (N vs N-1) des établissements existants consécutive à l'évolution de leurs taux d'occupation et des prix de journée,

2.la variation du chiffre d’affaires (Nvs N-1) des établissements restructurés ou dont les capacités ont été augmentées en N ou en N-1, et

3. Le chiffre d’affaires réalisé en N par les établissements créés en N ou enN-1. Est intégrée à la croissance organique, l’amélioration du chiffre d’affaires constatée par rapport à la période équivalente précédente, sur les établissements récemment acquis.

L’EBITDAR (EBITDA avant loyers) est en hausse de +18,4% à368,5 M€. Après une augmentation de 80 points debase en 2011, la marge d’EBITDAR progresse à nouveau de 60 points de base en 2012, pour atteindre 25,8% du chiffre d’affaires.

La charge locative représente 112,2 M€, en hausse de +20,5%, essentiellement sous l’effet de la croissance externe et des cessions d’immeubles. A périmètre constant, l’évolution des loyers reste limitée à +1,6%, du fait de la bonne maîtrise des indexations de loyers.

L’EBITDA est ainsi en croissance de +17,5% à 256,3 M€.

Le Résultat Opérationnel Courant est en hausse de +18,7% et représente 13,6% du chiffre d’affaires, soit une progression de 40 points de base par rapport à 2011. Cette performance résulte essentiellement de la montée en puissance des établissements arrivés à maturité, dégageant une rentabilité plus forte que celle des lits en développement: les lits matures représentent désormais 79% du total du réseau, contre 65% àfin 2011.

Le résultat opérationnel (EBIT) s’établit à222,2 M€, en hausse de +16,9%. Il intègre un produit net non récurrent de 28,5 M€, contre 26,8 M€ en 2011, lié notamment aux cessions d’actifs immobiliers. Le coût de l’endettement financier net est de 72,8M€,en progression limitée de 12% par rapport à 2011, dans un contexte de poursuite de développement du Groupe.

Le résultat net part du groupe de l’exercice 2012 s’élève à 97 M€, en croissance de +20,8%, malgré l’impact net défavorable delahausse de la fiscalité appliquée dès 2012 (plus de 6 M€).

Proposition de distribution de dividende de 0,60 € par action

Le Conseil d’administration proposera à l’Assemblée générale de distribuer un dividende de 0,60 € par action au titre de l’exercice 2012, contre 0,50€ pour l’exercice précédent.Ce dividende représenterait un taux de distribution de 33% du résultat net part du Groupe.

Patrimoine immobilier : un actif stratégique de 2,4 milliards d’euros

Au 31 décembre 2012, le patrimoine représente une surface construite de 824 000 m2 (surplus d’un million de m2 de terrains), répartie sur 248 immeubles, dont 142 en détention partielle.

Conformément à sa stratégie visant à détenir une partie significative de son patrimoine, ORPEA a renforcé son portefeuille immobilier de 187 M€en 2012. Sa valeur globale atteint 2404 M€ (3), et se décompose comme suit :

Ces immeubles, neufs ou récents, bénéficiant d’une grande qualité architecturale et de localisations stratégiques, confèrent au Groupe une valeur patrimoniale forte, tout en sécurisant la rentabilité à moyen et long terme.

Profitant de l’intérêt des investisseurs pour l’immobilier détenu par le Groupe, et de conditions particulièrement attractives en termes de loyers et d’indexation, ORPEA a accéléré lerythme deses cessions en 2012pour atteindre 300 M€.

(3)Hors incidence des actifs en cours de cession pour 121 M€

Maîtrise de l’endettement et renforcement de la flexibilité financière

Au 31 décembre2012,les fonds propres part du groupe s’élèvent à 1 209 M€, contre 1 152M€ au 31 décembre 2011.

La dette financière nette s’établit à 1802 M€ (4) ,quasiment stable par rapport au 30juin 2012. Elle reste majoritairemen timmobilière (85%), adossée à des actifs de grande qualité e tpeu volatils.

Les deux principaux ratios d’endettement du Groupe baissent par rapport au 30 juin 2012 et s’établissent, au 31 décembre 2012, à:

Suite aux différents placements privés réalisés en 2012, la structure financière a été optimisée :

Tirant bénéfice d’un environnement de taux particulièrement favorable, le Groupe a poursuivi l’optimisation de sa couverture : environ 90% de la dette est couverte sur 2013. Sur la période 2014 2017, environ 95% de la dette est couverte à des taux particulièrement attractifs, ce qui engendrera mécaniquement une baisse du coûtde l’endettement financier dans les années à venir.

Un positionnement de leader européen avec 40 374 lits

Depuis début 2012, le Groupe a poursuivi l'expansion de son réseau par obtentions d'autorisations et acquisitions sélectives, notamment à l'international avec Artevida en Espagne et Medibelge (5) en Belgique.

ORPEA franchit ainsi une nouvelle étape de son développement en dépassant le seuil des 40 000 lits dont plus de 10 000 lits à l'international.

Au 1er mars 2013, le réseau de 40374 lits répartis sur 431 établissements, se décompose comme suit:

Alors quele rythme des ouvertures s'est accéléré en2012, ORPEA dispose toujours du plus important réservoir de croissance du secteur avec 8 648 lits en restructuration et en construction.

(4) Hors dette associée à des actifs détenus en vue de la vente pour 121 M€ 5Au 1er juillet 2012, ORPEA détient 100% de Medibelge.

(5) Au 1er juillet 2012, ORPEA détient 100% de Medibelge.

Le Docteur Jean-Claude Marian, Président, conclut :

« Au cours des 10 dernières années, ORPEA a connu un développement européen spectaculaire : un réseau d'établissements et un nombre de collaborateurs multipliés par 5, et un chiffre d'affaires et un résultat net multipliés par 9,2. Parallèlement, le Groupe a contribué à la professionnalisation du secteur et développé des modes de prise en charge innovants pour répondre aux besoins et améliorer la continuité de prise en charge.

La stratégie initiée début 2012, alliant progression de la rentabilité, génération de cashflows, maîtrise de l'endettement et développement créateur de valeur, va se poursuivre en 2013 et dans les années à venir.

Le Groupe est actif dans des développements associant le secteur privé aux secteurs associatif et public afin d'optimiser le parcours de soins et de répondre aux enjeux d'investissements.

ORPEA dispose de tous les atouts pour déployer sereinement cette stratégie :

Les groupes de maison de retraite / EHPAD

L’EHPAD du Bon Pasteur rejoint la Fondation Saint Jean de Dieu. Un rapprochement stratégique à Marseille pour renforcer l’offre médico-sociale et préparer l’EHPAD de demain.

Les groupes de maison de retraite / EHPAD

Le GROUPE SOS Seniors met en place une cagnotte en ligne

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Actualité Pro

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite : Tour d'horizon de l'univers et de l'actualité des groupes de maisons de retraite / EHPAD en France ... et ailleurs.