Réservoir de croissance sécurisé : plus de 30 % du parc actuel

Publié le 30 mars 2010Le Conseil d’administration de MEDICA, acteur de référence de la prise en charge de la dépendance pérenne et temporaire en France, s’est réuni le lundi 29 mars 2010, sous la présidence de M. Jacques Bailet et en présence des commissaires aux comptes. Le Conseil d’administration a arrêté les comptes du Groupe* pour l’exercice 2009.

Jacques Bailet, Président Directeur Général, déclare : " Dès le début 2010 nous avons mis en oeuvre la stratégie de développement qui doit conduire notre activité à croître de 10% minimum en 2010 et d’au moins 45% sur la période 2010-2012. Nous poursuivons notre politique active de création et de restructuration d’établissements tout en étant attentifs aux opportunités de croissance externe qui se présenteront. Nous sommes déterminés à mener cette stratégie tout en maintenant notre exigence de qualité de services, un niveau élevé de rentabilité et en améliorant encore notre flexibilité financière ".

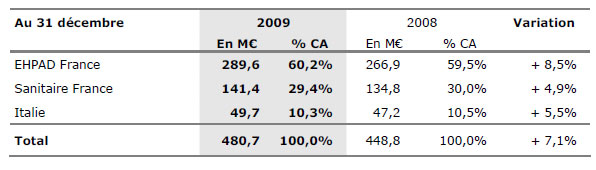

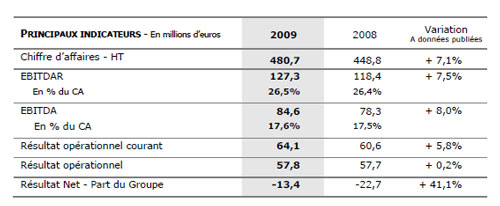

Au cours de l’exercice 2009, le chiffre d’affaires consolidé du groupe MEDICA a progressé de 7,1%, s’établissant à 480,7 millions d’euros contre 448,8 millions d’euros en 2008.

Le groupe n’a volontairement procédé à aucune acquisition en 2009 et la croissance s’explique essentiellement par les revalorisations de différents types de prestations, la progression des dotations soins et tarifs dépendance dans le secteur EHPAD et des prix de journée dans le secteur sanitaire ainsi que la montée en puissance des établissements créés en 2009.

Le taux d’occupation* des établissements du groupe s’est maintenu au niveau élevé de 96,7%.

Le yield**, ratio qui mesure le revenu par jour et par lit et qui constitue un des indicateurs de performance privilégié du Groupe, s’est établi à 118 euros en 2009. Il progresse ainsi de 5,8% par rapport à 2008 où il s’inscrivait à 111,5 euros.

Le chiffre d’affaires du secteur EHPAD France s’est élevé à 289,6 millions d’euros, en hausse de 8,5% par rapport à 2008.

La progression s’explique par :

- La progression des tarifs de soins et de dépendance correspondant soit à la signature, soit au renouvellement de conventions tripartites. Au total 21 conventions ont été signées ou renouvelées en 2009. Rappelons que depuis août 2008, les dispositifs médicaux (lits médicalisés, nutriments, pansements) sont intégrés dans le forfait soins.

- La croissance du chiffre d’affaires hébergement suite à la revalorisation du prix des journées d’hébergement ainsi qu’à la réévaluation par le groupe des tarifs d’hébergement, librement fixés, appliqués aux nouveaux résidants.

- La montée en puissance des 3 établissements créés en 2009 : Villemonble, Issigeac et Castera Verduzan.

Le chiffre d’affaires réalisé dans le secteur Sanitaire France s’est élevé à 141,4 millions d’euros en hausse de 4,9% par rapport à 2008. La progression de 6,6 millions d’euros provient notamment de la croissance des facturations de prestations de services annexes ainsi que de l’augmentation des tarifs journaliers par les ARS (Agences Régionales de Santé) et de l’intégration en année pleine des établissements acquis en 2008 (5 établissements).

Le chiffre d’affaires consolidé réalisé dans le secteur Italie s’est élevé à 49,7 millions d’euros en hausse de 5,5% par rapport à 2008. La croissance est essentiellement organique générée par les revalorisations tarifaires, notamment sur la partie hébergement.

* Taux d’occupation : nombre de journées facturées divisé par nombre de journées facturables pour les établissements ouverts depuis plus de 12 mois

** Yield : chiffre d’affaires par lit et par jour (pour les établissements ouverts une partie de l’année seulement, seul le nombre de jours où ces établissements sont ouverts est retenu).

COMPTE DE RESULTAT

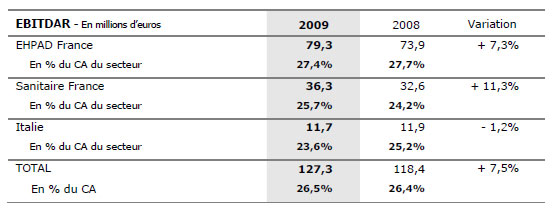

- L’EBITDAR (EBITDA hors immobilier) s’établit à 127,3 millions d’euros soit 26,5% du chiffre d’affaires contre 118,4 millions d’euros et 26,4% du chiffre d’affaires en 2008.

Les charges externes (hors charges locatives) se sont élevées à 86,5 millions d’euros soit 18% du chiffre d’affaires. Grâce à une stricte politique de contrôle des coûts, ce poste, qui regroupe notamment les prestations de sous-traitance et les achats non stockés, est resté stable en proportion du chiffre d’affaires.

Les charges de personnel ont également été bien maitrisées et s’inscrivent à 214 millions d’euros soit 44,5% du chiffre d’affaires.

Par secteur, l'EBITDAR évolue comme suit :

- L'EBITDA s'inscrit à 84,6 millions d’euros (17,6% du CA) en progression de 8% par rapport à 2008. Il a bénéficié des renégociations effectuées par le groupe avec ses principaux bailleurs au cours de l'année 2009 qui ont permis de contenir à 1,7% la progression, à périmètre constant, des charges locatives sur l'exercice.

- Le résultat opérationnel courant s'élève à 64,1 millions d’euros, en hausse de 5,8% et implique à ce niveau une marge opérationnelle courante de 13,3%.

- Le résultat opérationnel atteint 57,8 millions d’euros soit 12% du chiffre d'affaires.

Les autres produits et charges opérationnels comprennent des effets de cession d’actifs, des coûts de restructuration d’établissements (pour 3,8 millions d’euros) et une part des charges non récurrentes liées à la préparation de l’opération d’introduction en bourse (pour 2,4 millions d’euros).

- Le résultat financier intègre en 2009 une charge exceptionnelle de 15,7 millions d’euros correspondant à l’amortissement anticipé de l’effet coût amorti sur les dettes converties et remboursées en février 2010. Le coût de l'endettement financier net (après couverture et avant effet coût amorti) est par ailleurs resté globalement stable à 65 millions d’euros.

- En conséquence le résultat net de l’exercice ressort à -13,4 millions d’euros contre -22,7 millions d’euros en 2008.

BILAN / STRUCTURE FINANCIERE

- Fin 2009, les actifs corporels de Medica représentent 294,3 millions d’euros dont 252,2 millions d’euros de terrains et constructions. Ce patrimoine immobilier correspond à environ 1/3 des établissements en exploitation. Ce patrimoine a été évalué par un expert indépendant en 2009 à un montant total de 270 millions d'euros.

- Les actifs incorporels sont constitués pour 480,5 millions d'euros d'autorisations d'exploitation et pour 353,1 millions d'euros d'écarts d'acquisitions liés principalement à l’opération de rachat du Groupe en 2006 par les fonds conseillés par BC Partners.

- L’endettement financier net au 31 décembre 2009 ressort à 748,6 millions d’euros, contre 741,1 millions d'euros au 31 décembre 2008. Il est principalement composé d'un emprunt obligataire convertible émis en 2006 ainsi que d’emprunts syndiqués mise en place lors de l'acquisition du Groupe par les fonds conseillés par BC Partners.

Au 31 décembre 2009, la valeur de remboursement de l'emprunt obligataire convertible s'élève à 241,9 millions d'euros. Compte tenu de la position de trésorerie excédentaire du groupe, la valeur de remboursement nette des emprunts syndiqués et autres dettes ressort à 587 millions d'euros.

A l'occasion de son introduction en Bourse, tel qu'il avait été annoncé, MEDICA a procédé à la conversion de la totalité de son emprunt obligataire en actions. Parallèlement, grâce au produit des augmentations de capital de 275 millions d'euros (diminué des frais afférents à l’opération et au réaménagement de la dette, évalués à 17 millions d'euros), la société a procédé au remboursement d'une partie de ses emprunts syndiqués.

Pro-forma des opérations décrites ci-dessus, la valeur de remboursement 2009 des emprunts syndiqués et autres dettes, nette de la trésorerie, ressortirait à 329 millions d'euros, soit une dette nette représentant 3,9 fois l'EBITDA.

La société dispose désormais d'une capacité financière supplémentaire sécurisée d'un montant de 180 millions d'euros.

GOUVERNANCE

Réitérant sa volonté d’adopter les meilleures pratiques de Gouvernance, le conseil d’administration de MEDICA a voté la composition du Comité des nominations et des rémunérations et du comité d’audit :

- M. André François-Poncet est nommé Président du Comité des nominations et des rémunérations, M. Guy de Panafieu (administrateur indépendant) et M. Denis Villafranca en deviennent membres.

- M. Gilles Cojan (administrateur indépendant) est nommé Président du comité d’audit, Mme Catherine Soubie (administrateur indépendant) et M. Jean-Baptiste Wautier en deviennent membres.

Depuis le début de l’exercice 2010, MEDICA a ouvert 3 établissements en France (soit 247 lits), a réalisé l’acquisition d’un groupe d’EHPAD exploitant environ 300 lits répartis principalement en Languedoc Roussillon, et acquis deux EHPAD indépendants (soit 154 lits).

A l’appui de son plan de développement, le groupe Medica disposait début 2010 d’un potentiel identifié de croissance organique et externe pour un total d’environ 3 700 lits, soit 30% du parc actuel.

MEDICA rappelle l'objectif affiché lors de son introduction en Bourse de faire croitre son activité sur un rythme de l'ordre de 13 à 15% par an d'ici à 2012 et de réaliser une croissance de 10% au minimum en 2010. Elle prévoit d'y parvenir en développant une stratégie d'investissement active qui lui permettra aussi bien de procéder aux investissements nécessaires pour améliorer encore la qualité et la rentabilité de son parc actuel que de mettre en oeuvre sa politique de création d’établissements et d'acquisitions sélective et maitrisée. Elle entend conduire sa stratégie de croissance en ramenant son ratio Endettement financier net / EBITDA aux alentours de 3 à l'horizon 2012.

Les groupes de maison de retraite / EHPAD

L’EHPAD du Bon Pasteur rejoint la Fondation Saint Jean de Dieu. Un rapprochement stratégique à Marseille pour renforcer l’offre médico-sociale et préparer l’EHPAD de demain.

Les groupes de maison de retraite / EHPAD

Le GROUPE SOS Seniors met en place une cagnotte en ligne

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Actualité Pro

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite : Tour d'horizon de l'univers et de l'actualité des groupes de maisons de retraite / EHPAD en France ... et ailleurs.