2013 : une forte progression de la rentabilité

Publié le 26 mars 2014

Résultats 2013 : une forte progression de la rentabilité

Objectif de CA 2014 relevé à 1 830 M€ (+ 14%)

Forte croissance du réseau sur 1 an : + 4 922 LITS

Un réseau européen de 45 296 Lits, 460 Établissements

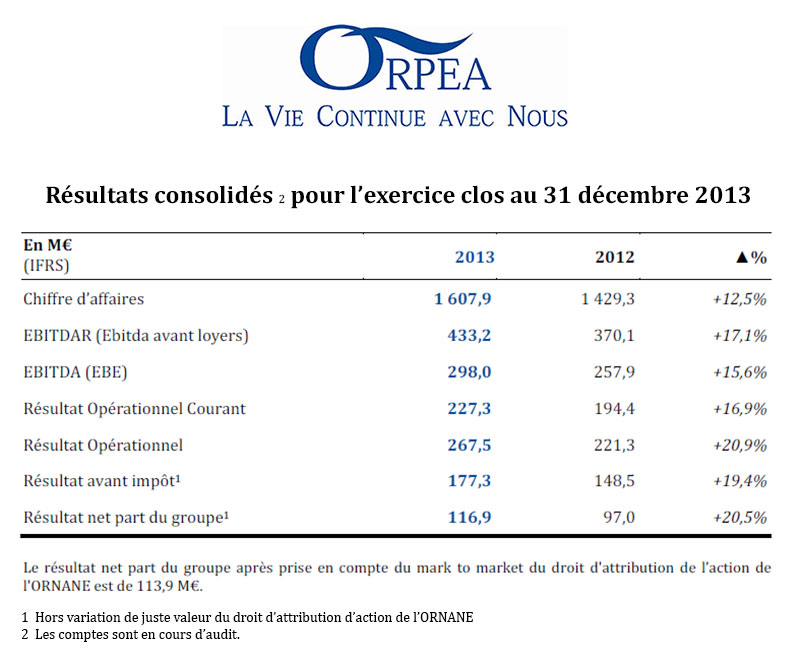

Le groupe ORPEA, un leader européen de la prise en charge globale de la Dépendance (maisons de retraite, cliniques de moyen séjour et de psychiatrie), annonce aujourd'hui ses résultats consolidés2 pour l'exercice clos au 31 décembre 2013.

Yves Le Masne, Directeur Général, commente :

« Dans la continuité historique de ses 10 années de croissance rentable, ORPEA a de nouveau réalisé une excellente performance en 2013 :

- croissance solide de l'activité (+12,5%) ;

- forte progression de la rentabilité, avec une marge d'EBIDTAR en hausse de 100 points de base et un résultat net de 116,9 M€ (+20,5%) ;

- flexibilité financière renforcée avec une baisse de l'endettement net et un allongement de la maturité moyenne ;

- accroissement du réseau de 4 922 lits en 12 mois, dont 2 293 lits avec l'acquisition de Senevita en Suisse, réalisée en mars 2014 ;

- un patrimoine solide avec un parc immobilier en propriété qui atteint 2,6 Mds €.

Suite à l'acquisition stratégique de Senevita et fort de son réservoir de croissance renforcé représentant 8 339 lits en construction et restructuration, ORPEA relève déjà son objectif de chiffre d'affaires 2014 à 1 830 M€, contre 1 770 M€ précédemment annoncé, soit une croissance sécurisée de 13,8% sur l'année. Ce dynamisme de l'activité s'accompagnera d'une rentabilité toujours soutenue et d'un endettement maîtrisé. »

_______________________

2 Les comptes sont en cours d'audit.

Poursuite d'une solide progression de la rentabilité

Le chiffre d'affaires 2013 progresse de +12,5% à 1 608 M€, porté par une croissance organique3 solide (+7,1%) et par l'effet des acquisitions, notamment à l'international.

L'EBITDAR (EBITDA avant loyers) est en hausse de +17,1% à 433,2 M€, soit une marge représentant 26,9% du chiffre d'affaires, en hausse de 100 points de base par rapport à 2012.

Grâce à la part croissante du réseau mature (82% du réseau), la marge d'EBITDAR, principal indicateur de rentabilité opérationnelle, a progressé de 240 points de base depuis 2010.

La charge locative représente 135,2 M€, en hausse de +20,5%, essentiellement sous l'effet des cessions d'immeubles.

A périmètre constant, l'évolution des loyers reste limitée à +1,3%, grâce au plafonnement de l'indexation de la plupart des baux.

L'EBITDA ressort ainsi en croissance de +15,6% à 298 M€. La marge d'EBITDA atteint 18,5%, en croissance de 50 points de base sur un an.

Le Résultat Opérationnel Courant représente 14,1% du chiffre d'affaires, soit une progression de la marge de 50 points de base par rapport à 2012, et ce, malgré les pertes générées par les 1 800 lits ouverts sur l'exercice et par les 2 336 lits en restructuration.

Le résultat opérationnel (EBIT) s'établit à 267,5 M€, en hausse de +20,9%. Il intègre un produit net non récurrent de 40,2 M€, contre 26,9 M€ en 2012, lié notamment aux cessions d'actifs immobiliers, effectuées chaque année.

Le coût de l'endettement financier net est de 90,1 M€, en progression de 23,8% par rapport à 2012, hors variation de juste valeur du droit d'attribution d'action (déterminée au regard du cours de l'action ORPEA) de l'ORNANE émise en juillet 2013, pour 4,9 M€.

Le résultat net part du groupe de l'exercice 2013 s'élève à 116,9 M€ (hors variation de juste valeur du droit d'attribution d'action de l'ORNANE), en croissance de +20,5%.

___________________

3 La croissance organique du chiffre d'affaires du Groupe intègre : 1. la variation du chiffre d'affaires (N vs. N-1) des établissements existants consécutive à l'évolution de leurs taux d'occupation et des prix de journée, 2. la variation du chiffre d'affaires (N vs. N-1) des établissements restructurés ou dont les capacités ont été augmentées en N ou en N-1, et 3. Le chiffre d'affaires réalisé en N par les établissements créés en N ou en N-1. Est intégrée à la croissance organique, l'amélioration du chiffre d'affaires constatée par rapport à la période équivalente précédente, sur les établissements récemment acquis.

Proposition de distribution de dividende de 0,70 € par action

Fidèle à sa politique de distribution représentant environ un tiers du résultat net, le Conseil d'administration proposera à l'Assemblée générale des actionnaires du 25 juin 2014 de distribuer un dividende de 0,70 € par action au titre de l'exercice 2013, contre 0,60 € pour l'exercice précédent.

Le Groupe entend poursuivre cette politique mixte, alliant retour à l'actionnaire et investissements dans la croissance future.

Un patrimoine immobilier de 2,6 milliards €

Conformément à sa stratégie immobilière historique alliant propriété et location, ORPEA a réalisé 230 M€ de cessions sur l'exercice 2013, contre 200 M€ annoncés.

Les actifs immobiliers du Groupe continuent de présenter un profil risque / rendement attractif pour les investisseurs, permettant d'obtenir de bonnes conditions de loyers et d'indexations.

Sur l'exercice, ORPEA a renforcé son patrimoine immobilier de 109 M€.

Ainsi, au 31 décembre 2013, le patrimoine représente une surface construite de 874 000 m² (sur plus d'un million de m² de terrains), répartie sur 268 immeubles (dont 140 en pleine propriété) pour une valeur globale de 2 561 M€4.

La valeur du patrimoine à périmètre constant reste stable.

Ces immeubles, neufs ou récents, bénéficiant d'une grande qualité architecturale et de localisations stratégiques, confèrent au Groupe une valeur patrimoniale forte, une grande flexibilité et sécurité financière tout en pérennisant la rentabilité à moyen et long terme.

Baisse de l'endettement et renforcement de la flexibilité financière

Au 31 décembre 2013, les fonds propres part du groupe s'élèvent à 1 412 M€, contre 1 214 M€ au 31 décembre 2012.

La dette financière nette s'établit à 1 742 M€5, en baisse de 122 M€ par rapport au 30 juin 2013.

Elle reste majoritairement immobilière (86%).

ORPEA dispose toujours d'une grande flexibilité financière, avec des ratios d'endettement en baisse, très en deçà des limites, qui s'établissent, au 31 décembre 2013, à :

Le Groupe a poursuivi en 2013 l'optimisation de sa structure financière initiée en 2012, et réalisé des placements privés obligataires et l'émission d'une ORNANE.

Ainsi :

La dette est couverte à 95% sur la période 2014 - 2018 à des conditions de taux particulièrement avantageuses.

___________________

4 Hors incidence des actifs détenus en vue de la vente pour 210 M€

5 Hors dette associée à des actifs détenus en vue de la vente pour 210 M€

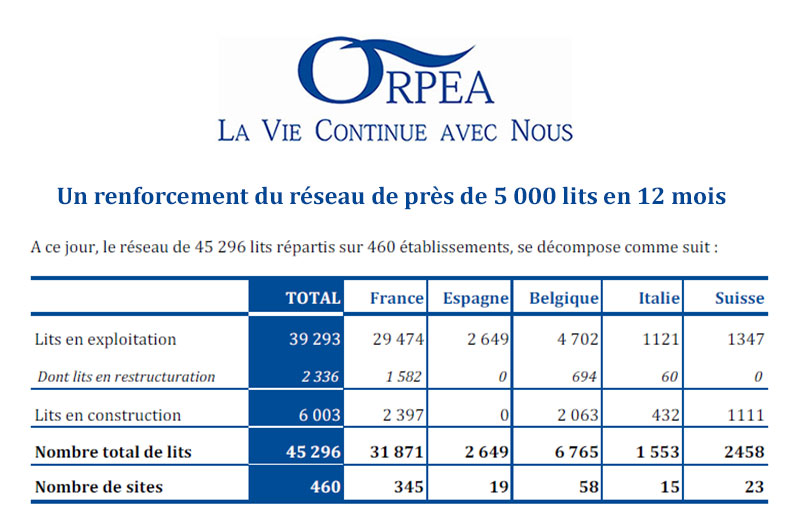

Un renforcement du réseau de près de 5 000 lits en 12 mois

Depuis 12 mois, le Groupe a poursuivi activement sa stratégie de développement sélectif, tant par obtention de nouvelles autorisations ou d’extensions (notamment en France et en Belgique), que par acquisitions ciblées, telle que le Groupe Senevita, en Suisse, en mars 2014.

Le Groupe a ainsi renforcé son réseau de 4 922 lits en 12 mois (dont 2 293 lits avec Senevita).

A ce jour, le réseau de 45 296 lits répartis sur 460 établissements, se décompose comme indiqué sur le tableau ci-dessus.

Ainsi ORPEA dispose toujours du plus important réservoir de croissance du secteur, avec 8 339 lits en restructuration et en construction.

Avec 13 425 lits hors de France, représentant 30% du réseau et 52% du réservoir de croissance, ORPEA confirme sa volonté d’accroître sa présence à l’international.

Chine : concrétisation d’un premier projet de développement

ORPEA a signé un protocole avec la société d’aménagement publique de la ville de Nanjing et l’hôpital Gulou, pour le développement d’une maison de retraite médicalisée de 180 lits.

Nanjing est une ville particulièrement dynamique avec 8 millions d’habitants, dont 10% ont plus de 65 ans.

Le projet est situé dans un quartier récent, résidentiel, sur le site de l’hôpital prestigieux Gulou qui comprend 10 000 lits sur plusieurs sites.

Stratégie et perspectives

ORPEA entend poursuivre sa stratégie d’accélération de son développement international axé sur la création de valeur :

Le Docteur Jean-Claude Marian, Président, conclut :

« 2013 a marqué le début d’une nouvelle étape majeure dans l’histoire du Groupe avec l’entrée dans le capital d’ORPEA à 15,9% de CPPIB, nouvel et important actionnaire stratégique de long terme qui renforce la pérennité et le potentiel d’expansion du Groupe.

ORPEA a également poursuivi sa dynamique de croissance rentable, tout en contribuant à la richesse des économies régionales par une politique active de créations d’emplois.

Dès le début de l’année 2014, ORPEA a concrétisé cette nouvelle phase par l’acquisition de Senevita.

Cette opération conforte la stratégie d’accélération de l’internationalisation d’ORPEA.

Le Groupe dispose en effet de tous les atouts nécessaires à cet objectif :

- un savoir-faire éprouvé dans la création et l’intégration d’établissements sanitaires et médicosociaux de grande qualité, propices au bien-être des résidents et patients ;

- une expertise reconnue dans le développement d’une offre de soins et de prise en charge de la Dépendance, adaptée aux besoins des personnes âgées et de leurs proches ;

- une équipe de management fidèle et expérimentée ;

- une puissance et une flexibilité financières renforcées.

Bénéficiant d’un réservoir de 8 339 lits en développement et d’une capacité démontrée à générer de nouveaux projets, le Groupe bénéfice donc d’un potentiel de croissance remarquable. »

Prochain communiqué : chiffre d’affaires T1 2014

30 avril 2014 avant l’ouverture du marché

Les groupes de maison de retraite / EHPAD

L’EHPAD du Bon Pasteur rejoint la Fondation Saint Jean de Dieu. Un rapprochement stratégique à Marseille pour renforcer l’offre médico-sociale et préparer l’EHPAD de demain.

Les groupes de maison de retraite / EHPAD

Le GROUPE SOS Seniors met en place une cagnotte en ligne

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite / EHPAD

Actualité Pro

Les groupes de maison de retraite / EHPAD

Les groupes de maison de retraite : Tour d'horizon de l'univers et de l'actualité des groupes de maisons de retraite / EHPAD en France ... et ailleurs.