Xerfi vient de publier une étude sous le titre :

« Les nouveaux défis des services à la personne à l'horizon 2024 - Nouveautés fiscales et réglementaires, renforcement de la concurrence, digitalisation : quelles conséquences pour le marché ? »

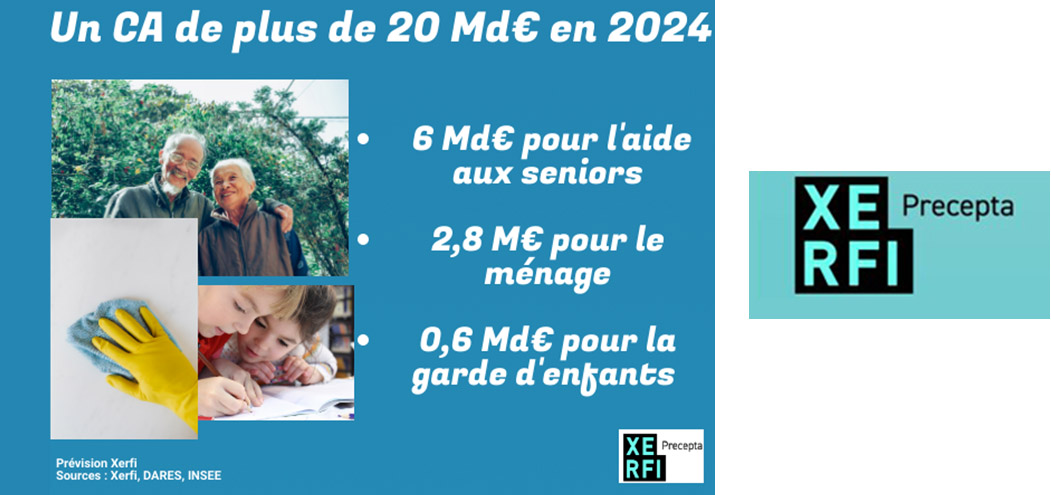

Après le trou d'air de 2020 (- 12%) et une fois passé le rebond mécanique de 2021 (+11,5% à 18 milliards d'euros dont la moitié pour l'activité intermédiée), le marché français des services à la personne (SAP) repartira de l'avant. Le chiffre d'affaires du secteur (déclaré) dépassera ainsi les 19 milliards en 2023 et franchira la barre des 20 milliards en 2024, d'après les prévisions des experts de Xerfi Precepta. Le vieillissement de la population, un taux de fécondité encore élevé et la hausse des prix pratiqués par les organismes de SAP expliquent cette santé retrouvée. Mais c'est surtout la généralisation progressive de la contemporanéité du crédit d'impôt à compter de 2022 qui dynamisera la demande. Très attendue, cette mesure devrait également brider en partie le travail au noir (environ la moitié de l'activité du secteur en France). A tel point que le nombre d'heures travaillées déclarées entre 2021 (785 millions) et 2024 devrait augmenter, en totale rupture par rapport au déclin observé depuis 2010. En lien avec le déploiement des réseaux et l'élargissement de l'offre, les entreprises privées continueront de gagner du terrain avec un chiffre d'affaires de l'ordre de 5,5 milliards d'euros en 2024 contre 4,8 milliards pour les associations pronostiquent les experts de Xerfi Precepta. Mais des freins à la croissance du secteur subsisteront entre le travail dissimulé (qui perdurera malgré le crédit d'impôt instantané) et le recours massif au faire soi-même pour certains services (ménage, petit bricolage, jardinage...) renforcé par le poids croissant du télétravail. Sans oublier des gains de pouvoir d'achat modestes à moyen terme.

A l'exception de l'expansion géographique des réseaux, ralentie pendant la pandémie, la plupart des stratégies de croissance des entreprises de SAP sont toujours d'actualité. Le renforcement de l'offre reste ainsi l'un des axes majeurs. Les acteurs ambitionnent en effet de proposer une offre globale pour toucher davantage de clients en faisant jouer les synergies grâce à la mutualisation des coûts. Le créneau de la conciergerie est ainsi investi par un nombre croissant d'opérateurs (Oui Care, Maison & Services...). Idem pour le positionnement sur la clientèle professionnelle, adopté par Axeo Services notamment. Le digital permet également d'enrichir les offres : téléassistance, télésurveillance amélioration des interfaces usagers, dématérialisation de certains services, optimisation des tournées... Les organismes privés ont une longueur d'avance en matière de transition numérique, aussi bien dans les services aux clients (front office) que dans la gestion interne (back office).

Interrompu pendant la pandémie, le déploiement géographique est également une stratégie de croissance majeure pour les principales enseignes privées. La franchise s'impose à ce titre comme le principal mode de développement des réseaux car elle permet d'accroître rapidement sa visibilité, primordiale dans un secteur où le besoin de réassurance est très prégnant. Toujours dans un souci de réassurance des clients, renforcé avec la crise sanitaire, les organismes privés de SAP ont intensifié le développement de leur marque employeur. Un bon moyen au passage d'enrayer les problèmes structurels de recrutement et de turn over mais aussi de séduire de nouveaux candidats à la franchise. La communication et le marketing s'avèrent ainsi les grands points forts des acteurs privés face aux associations.

Le match privé/public gagne en intensité

Avec près de 52% du total des heures travaillées déclarées en 2021, les particuliers employeurs (y compris l'activité des mandataires) restent les premiers opérateurs des services à la personne. Malgré leur domination, leur poids ne cesse pourtant de se réduire depuis 2011. Quant aux entreprises privées, elles sont sur le point de dépasser les associations, historiquement dominantes. Les grands acteurs du privé ne cessent en effet d'étoffer leur palette de métiers et leur maillage territorial. Longtemps attendue par les associations, la mise en application de l'avenant 43 en octobre 2021 doit permettre de revaloriser les salaires dans l'associatif pour tenter d'enrayer son déclin. Cela constitue une aubaine pour ce dernier mais une menace pour le tissu privé avec le spectre d'une fuite de salariés vers l'associatif.

Le marché compte également un nombre important de plateformes digitales d'intermédiation. La plupart d'entre elles ont commencé par faire de la simple mise en relation entre particuliers avant de s'ouvrir dans un second temps à la clientèle professionnelle (les prestataires des SAP). Elles sont désormais solidement ancrées dans le paysage concurrentiel et leur structuration va se poursuivre. Des fusions entre plateformes pourraient d'ailleurs intervenir, tout comme des rachats par des acteurs physiques.

A l'horizon 2024, les grandes tendances actuelles vont se confirmer : poursuite de la poussée des entreprises privées, recul des associations et du gré à gré déclaré, structuration des plateformes digitales. Compte tenu des multiples synergies entre leur cœur de métier dans les soins et services à domicile ainsi que leur ambition de proposer une offre transversale, les groupes du médico-social (DomusVi, Orpéa, Colisée, Korian...) vont intensifier leur pénétration déjà forte dans le secteur. Ils devraient en toute logique se renforcer dans les services aux personnes âgées et dépendantes.

Face au déclin de son activité principale, la distribution du courrier, La Poste affiche de fortes ambitions dans les services à domicile. Le groupe a ainsi rivalisé d'initiatives et d'acquisitions pour s'imposer dans les soins ou hors soins. Propriétaire d'Axeo Services depuis 2016, il est très bien placé pour devenir l'un des grands acteurs pivots des SAP à moyen terme. Au final, tous ces nouveaux acteurs sont susceptibles de reconfigurer le marché tricolore des services à la personne.

Auteur de l'étude : Thomas Roux

Suivre les tendances et le marché des services aux personnes âgées et des maisons de retraite, parfois qualifié "d'or gris". Démographie, nouveaux acteurs, évolution des investissements dans ce domaine, les nouvelles contraintes administratives ...