XERFI-PRECEPTA vient de publier une étude approfondie, après plusieurs mois d'enquêtes, sous le titre :

« Les stratégies dans l'assurance santé - Face au big bang réglementaire et au défi numérique »

Auteur de l'étude : Emmanuel Sève

Voici les principaux enseignements de cette analyse de 300 pages :

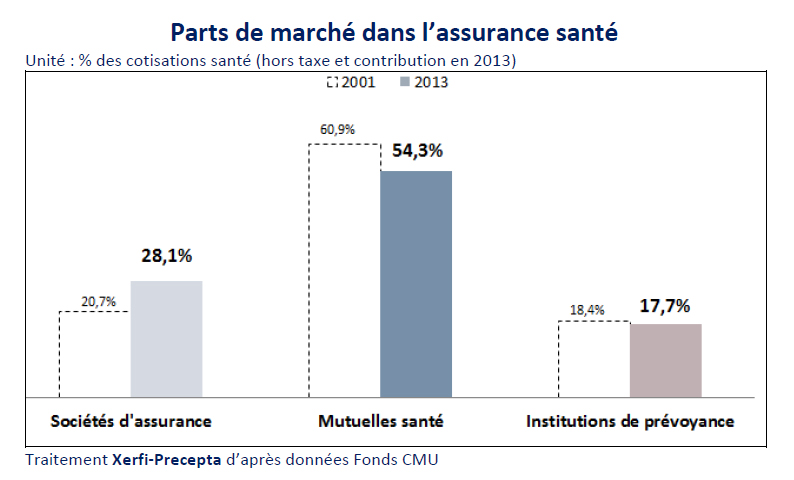

Le marché de l'assurance santé est en plein bouleversement depuis le changement de majorité politique en 2012. En réalité, le big bang du marché s'organise autour de trois grands axes, relève cette étude de Xerfi-Precepta : généralisation de la couverture santé au niveau des entreprises dans le privé, encadrement plus strict du contenu des contrats des complémentaires santé et réorientation des aides fiscales et sociales vers les publics les plus démunis.

Avec l'ANI (Accord national interprofessionnel) de janvier 2013, au cœur du bouleversement, 4 millions de salariés de petites et moyennes entreprises vont ainsi basculer de l'individuel vers le collectif et, avec eux, plusieurs millions d'ayants droits. Avec l'ANI, ce sont près de 500 000 entreprises à équiper, dont près de 90% de TPE. Le marché de la complémentaire santé va donc se réorganiser autour de l'entreprise et des partenaires sociaux.

D'un côté, le marché va intégrer 400 000 nouvelles personnes non couvertes jusqu'ici. Mais, de l'autre, le passage de couvertures individuelles à collectives devrait avoir un effet globalement « dépressif » sur le marché, selon les experts de Xerfi-Precepta. A niveau de protection inchangé, la prime d'un contrat collectif est en effet inférieure à celle d'un contrat individuel. Ensuite, les compétiteurs de l'assurance santé se livreront à une guerre des tarifs pour conquérir des parts de marché. Enfin, les entreprises, peu ou partiellement équipées, devraient souscrire un socle minimal défini par les accords de branche ou par le socle ANI. Et la plupart attendront le dernier moment pour introduire une couverture collective. Dans ces conditions, l'impact de l'ANI sera surtout perceptible à compter de 2016.

Outre l'ANI, la révision du cahier des charges des contrats responsables (prévue par la loi de financement de la Sécurité sociale pour 2014) est l'autre grand chantier réglementaire. Si les modalités précises de cette révision ne sont pas encore connues, il s'agit bien de fixer des planchers et, surtout, des plafonds de remboursements, en particulier pour les consultations de soins de ville et pour l'optique pour réguler les dépassements d'honoraires et les tarifs de l'optique. Le risque de cette révision est alors une hausse du reste à charge pour les assurés.

Ce plafonnement des remboursements renforcera la sensibilité des assurés aux coûts des soins. Et il aura aussi deux impacts concurrentiels. D'abord, la place des réseaux de soins sera confortée. Ensuite, les acteurs de l'assurance santé seront incités à proposer des contrats « non » responsables sur le haut de gamme, soit des surcomplémentaires, pour contourner le plafonnement des remboursements. Plus les plafonds seront bas, plus les assurés seront tentés de souscrire des surcomplémentaires. En clair, les opportunités de développement de ces surcomplémentaires dépendront du contour des futurs contrats responsables.

Tout un nouveau champ de développement s'ouvre donc sur le marché des contrats collectifs à options et des surcomplémentaires. Toutefois, l'équation économique paraît difficile à tenir pour les acteurs. Il y a d'abord un surcoût du niveau de la taxation à 14% en cas de contrat non responsable (vs 7% pour les contrats responsables). Il y a aussi des effets d'antisélection auprès des publics les plus consommateurs de soins. Enfin, les processus de décision, de vente et de gestion sont plus complexes et donc plus coûteux à mettre en place.

Dans un tel contexte, mettre en place des garde-fous aux logiques consuméristes et limiter les risques d'antisélection, borner les coûts de gestion et les coûts commerciaux mais aussi fidéliser seront nécessaires pour proposer des contrats à des prix raisonnables et favoriser leur développement.

Avec l'évolution du cadre réglementaire, le risque santé s'accroît. Mais grâce aux nouvelles technologies, les acteurs pourront mieux le gérer. Le numérique offre en effet des possibilités innombrables pour renforcer l'attrait des réseaux et de parcours de soins, permettant au final d'améliorer la gestion du risque santé.

C'est pourquoi les initiatives des acteurs de l'assurance santé dans les sites d'information et les applications mobiles se multiplient. Mais les opérateurs doivent absolument susciter l'adhésion ou l'engagement des assurés pour faire entrer ces outils dans les usages.

Trois grands champs de services sont centraux chez les particuliers, selon les experts de Xerfi-Precepta : réduire son reste à charge ou ses avances de frais, être guidé dans le système de soins et entretenir son capital santé / bien être / bien vieillir. Cette dernière piste recèle un potentiel important puisqu'elle vise les jeunes seniors, une cible stratégique sur le marché.

Avec les technologies numériques, les acteurs peuvent aussi tirer parti des nouveaux modes de consommation de soins en ligne pour court-circuiter les réseaux de distribution traditionnels. Dans l'optique, Axa et Santéclair ont ainsi noué des accords avec des sites de vente en ligne, proposant des tarifs préférentiels à leurs assurés.

Les nouvelles technologies, permettent également d'améliorer les capacités de recueil et de traitement des données pour au final mieux adapter les garanties et gérer le risque plus efficacement. Mais avant même de pouvoir gérer les données, l'accès aux données de santé constitue un préalable. Et c'est un sujet sensible... à plusieurs titres : secret médical, protection des données personnelles, enjeux de pouvoir pour les institutions détentrices des données...

Pour avancer plus rapidement et lever les obstacles, l'association à d'autres acteurs constitue un avantage clé. De nouvelles pistes sont ainsi explorées aujourd'hui. Elles s'inscrivent, cette fois-ci, dans des logiques collaboratives, et autour d'objectifs « civiques » et sanitaires : mieux éclairer et défendre les consommateurs (pratiques des dépassements d'honoraires), identifier et lutter contre les mésusages médicaux (prescriptions excessives de médicaments...).

Avec le nouvel environnement réglementaire et la révolution numérique, les positions concurrentielles des opérateurs s'en trouvent totalement bouleversées. En fait, les processus de rapprochement entre les différentes familles d'acteurs vont s'accélérer pour offrir des solutions adaptées à ces nouvelles conditions de marché.

Déjà, l'ANI confère aux groupes de prévoyance une position centrale dans la recomposition du marché. Il est vrai qu'ils ne manquent pas d'atouts : position de relais auprès des partenaires sociaux, exigences de rentabilité limitées comparativement aux assureurs, capacité à proposer des services spécifiques prévus par les accords de branche ou encore un positionnement de spécialiste de la gestion du risque à l'échelle des grandes entreprises pouvant être valorisée auprès des TPE/PME.

En toute logique, les partenariats et les rapprochements entre les groupes de prévoyance et le monde mutualiste se sont déjà amplifiés. Fin 2013, la mutuelle UMC a ainsi opté pour une alliance stratégique avec un géant du monde paritaire, Malakoff Médéric, pour constituer une union mutualiste de groupe.

Les assureurs, eux, sont plutôt bien positionnés auprès des TPE/PME. Ils cherchent aussi à multiéquiper cette cible pour devancer la signature d'éventuels accords de branche.

Largement spécialisés sur la santé individuelle, les bancassureurs et les mutuelles d'assurance sont prises à revers par l'ANI. Il leur faut donc se repositionner sur le collectif à travers des alliances. C'est le virage pris par Covéa qui a intégré dès 2011 l'institution de prévoyance Apgis.

Les mutuelles du Code de la mutualité devront pour leur part relever le double défi de l'ouverture et de la valorisation de leurs spécificités. Elles s'ouvrent donc à des partenaires extérieurs, groupes paritaires et mutuelles d'assurance en tête. Cela leur permet de tirer parti de complémentarités et de synergies. Mais cette ouverture présente aussi le risque d'une banalisation dans le paysage de l'assurance.

Suivre les tendances et le marché des services aux personnes âgées et des maisons de retraite, parfois qualifié "d'or gris". Démographie, nouveaux acteurs, évolution des investissements dans ce domaine, les nouvelles contraintes administratives ...