XERFI vient de publier une étude approfondie, après plusieurs semaines d'enquêtes et d'analyses, sous le titre : « Les cliniques psychiatriques - Pressions tarifaires, essor de l'ambulatoire et concurrence du public : quels enjeux et perspectives à l'horizon 2016 ? »

Les cliniques psychiatriques sont mises à l'épreuve. Certes, leur rentabilité d'exploitation, supérieure à 10%, dépasse nettement celle des établissements SSR et, surtout, des structures de court séjour (MCO). De plus, elles gagnent régulièrement du terrain au détriment des acteurs publics, pourtant omniprésents dans la psychiatrie. Les établissements privés bénéficient par ailleurs de la hausse du nombre d'individus atteints de troubles mentaux.

Mais à l'horizon 2016, les conditions d'exercice de la profession vont se durcir. D'abord, l'annulation par les pouvoirs publics des effets du CICE (Crédit d'Impôt Compétitivité Emploi) pour les cliniques pèsera toujours sur les prix des prestations. Ainsi, après un recul de 0,55% en 2013, de nouvelles baisses tarifaires de 0,38% sont déjà prévues pour 2014. Ensuite, le système de financement évoluera en 2016 avec la mise en place de la tarification à l'activité dans le secteur (T2A). D'ici là, les entreprises seront contraintes d'avancer sans réelle visibilité en raison des incertitudes entourant les modalités d'application de ce dispositif.

Des marges qui s'effritent

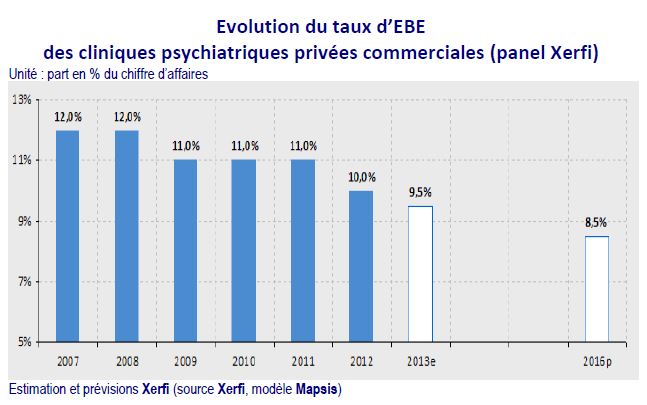

Dans ce contexte de pressions tarifaires, les performances économiques et financières des cliniques psychiatriques privées vont se dégrader. L'évolution limitée du chiffre d'affaires (+2,5% par an en moyenne d'ici 2016 contre +3% entre 2006 et 2013) et la hausse continue des charges (loyers et externalisation des fonctions support) expliqueront en grande partie cette tendance, selon les experts de Xerfi. Ainsi, le taux d'excédent brut d'exploitation des structures privées passera de 9,5% en 2013 à 8,5% en 2016. Estimée à 4,7% en 2013, la rentabilité nette des sociétés diminuera, elle, à 4% d'ici 2016, pronostiquent les spécialistes de Xerfi.

Evolution du taux d'EBE

des cliniques psychiatriques privées commerciales (panel Xerfi)

Unité : part en % du chiffre d'affaires

Estimation et prévisions Xerfi (source Xerfi, modèle Mapsis)

Les trois grands remèdes des exploitants

Pour contrer la baisse chronique des marges, les exploitants des cliniques ne ménagent pas leur peine. D'abord, ils développent les capacités d'accueil dans l'ambulatoire. Cela leur permet d'accroître leurs volumes d'activité et d'assurer une meilleure prise en charge des malades. Ensuite, les spécialistes élargissent leur offre de soins, notamment dans la gérontopsychiatrie ou la réhabilitation psycho-sociale. Enfin, les cliniques constituent des réseaux avec d'autres acteurs de la santé (médecins de ville, EHPAD ou encore associations). Ces réseaux permettent aux groupes d'augmenter le flux de patients et parfois de mutualiser une partie des moyens et du personnel.

Un désengagement du secteur à grande vitesse

Cependant, le manque de synergie pour les grands groupes entre leurs activités psychiatriques et les activités MCO et SSR les incite à se désengager du secteur. Générale de Santé a par exemple cédé sa branche psychiatrique au groupe Ramsay Santé, jusqu'ici présent uniquement en MCO et SSR. Conséquence : ce dernier est aujourd'hui le deuxième plus grand exploitant de cliniques psychiatriques, après Orpea. De fait,avec ces acquisitions, la concentration du secteur s'accélère. Aujourd'hui, plus de 40% des établissements privés à but lucratif sont exploités par quatre groupes privés seulement. Une taille critique permet en effet aux leaders de réaliser des économies d'échelle et de standardiser des fonctions annexes aux soins. Pour étendre leur maillage territorial, les acteurs privés arbitrent en outre entre croissance externe et organique.

Suivre les tendances et le marché des services aux personnes âgées et des maisons de retraite, parfois qualifié "d'or gris". Démographie, nouveaux acteurs, évolution des investissements dans ce domaine, les nouvelles contraintes administratives ...