La 3ème édition de l’étude Santé & Prévoyance du cabinet Towers Watson révèle un rapprochement croissant des garanties prévoyance et santé entre cadres et non cadres.

Autre enseignement majeur : de plus en plus d’entreprises, 43% des sondées, utilisent des réseaux de soins pour limiter les coûts de remboursement.

Le cabinet Towers Watson publie la troisième édition de son étude Santé & Prévoyance, réalisée tous les trois ans depuis 2007.

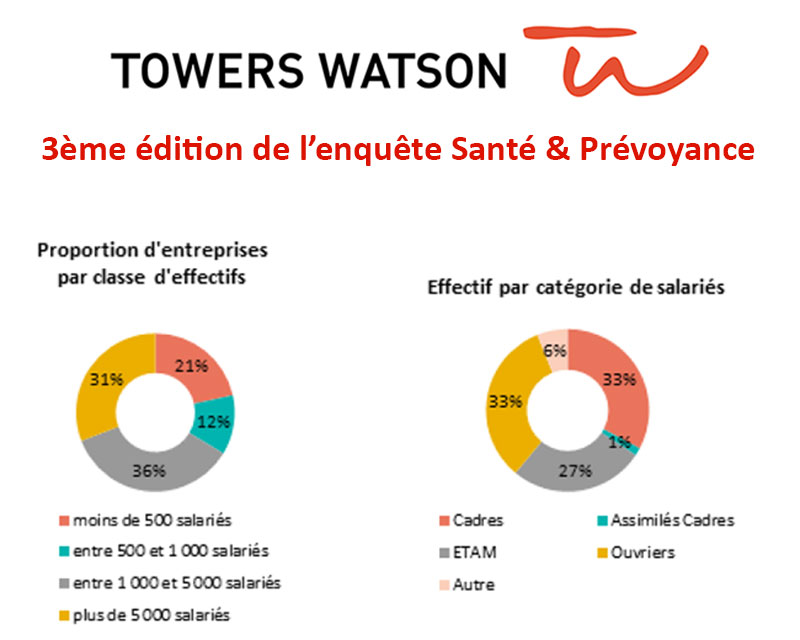

Cette nouvelle édition a réuni 108 entreprises participantes, représentant un million de salariés et presque trois millions de personnes protégées.

Cette participation, en hausse par rapport aux deux premières éditions, démontre l’intérêt croissant des entreprises pour les dispositifs santé et prévoyance, qui sont également toujours davantage au centre des préoccupations des salariés.

« Participer à cette étude a permis aux entreprises de positionner leurs coûts et leurs garanties en matière de santé et de prévoyance par rapport aux pratiques du marché, ainsi que de comparer les frais de gestion applicables pour mieux en comprendre la ventilation », explique Joël Royers, consultant sénior chez Towers Watson.

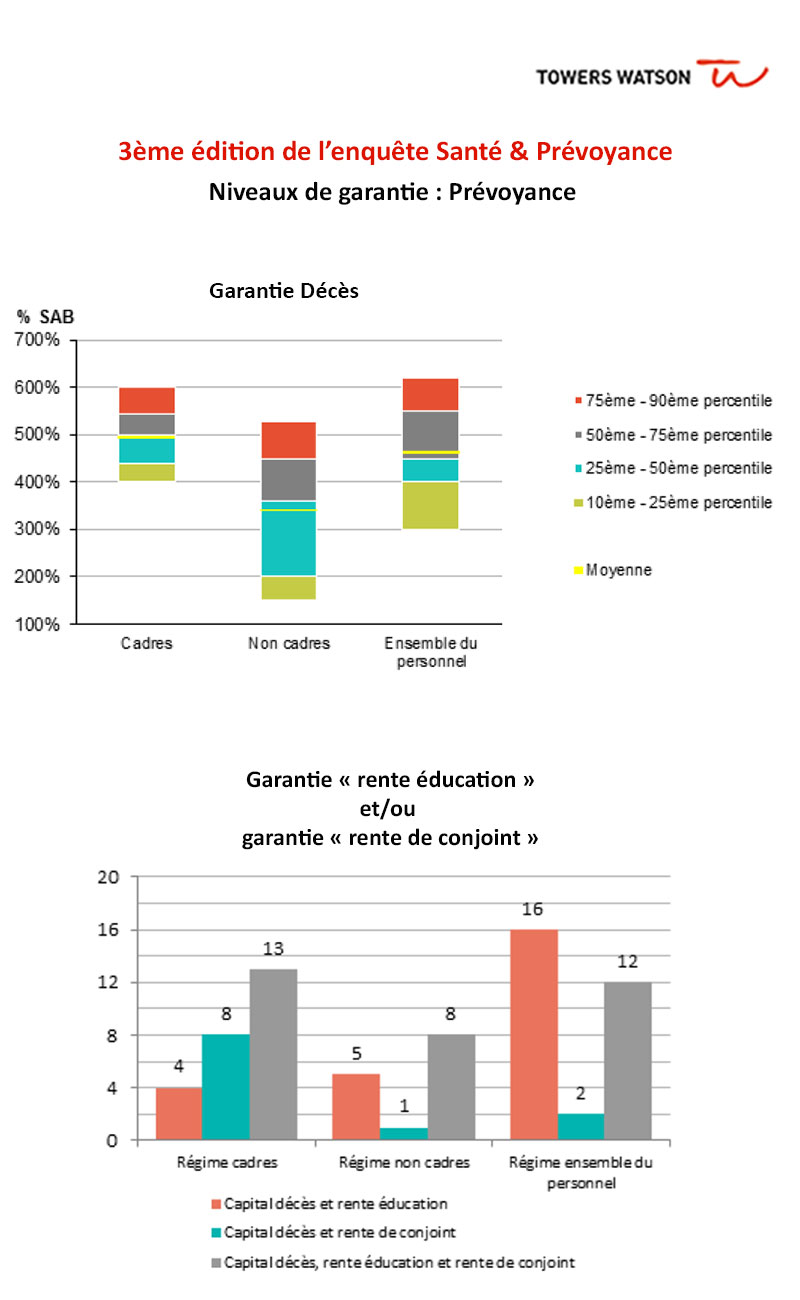

En termes de garanties pour la partie prévoyance, l’enquête montre qu’un complément du « capital décès » est prévu dans plus de six régimes sur dix.

Cette garantie additionnelle prévue au contrat prend la forme soit d’une « rente d’éducation » (23%), soit d’une « rente du conjoint » (10%) soit les deux conjointement (30%).

Pour des régimes dits « Ensemble du Personnel », le capital décès moyen pour un salarié avec deux enfants est de 450% du SAB (Salaire Annuel Brut).

Cette moyenne descend à 350% pour des régimes « non-cadres ».

Pour un meilleur contrôle des risques prévoyance et notamment ceux liés à l’arrêt de travail, de plus en plus d’entreprises mettent en place différentes actions, comme des mesures de prévention des risques liés à l’activité professionnelle, des dispositifs d’aide au retour au travail après une longue période d’arrêt, des mesures d’aide aux salariés en détresse psychologique afin de limiter l’absentéisme ou encore la généralisation des diagnostics sur les risques psychosociaux.

Concernant les garanties frais de santé, on observe une harmonisation croissante entre cadres et non cadres puisque 80% des contrats couvrent le collège « ensemble du personnel » contre 64% en 2006 et 73% en 2009.

« Parallèlement l’offre de garanties se modernise, avec une présence plus marquée de garanties telles que la chirurgie réfractive ou corrective de l’oeil, les autres médecines comme l’ostéopathie, ou la chiropractie et le développement des soins préventifs comme par exemple, le sevrage tabagique », explique Joël Royers.

43% des contrats du panel incluent un réseau de soins afin de contenir les frais de santé

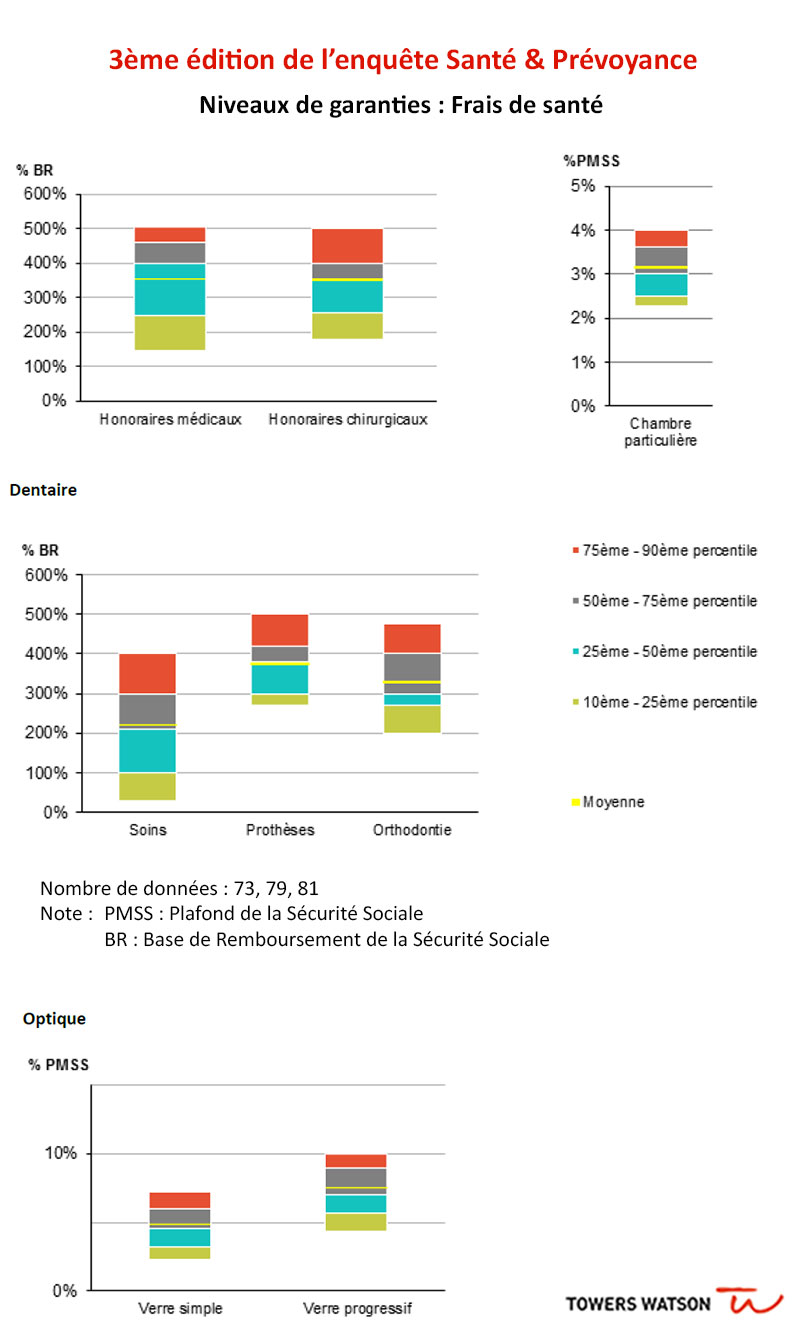

Dans la moitié des régimes, les soins hospitaliers sont encore remboursés à 100% des frais réels.

Pour les autres régimes, les honoraires hospitaliers sont remboursés à 350% de la base de remboursement et le remboursement moyen d’une chambre particulière est de 3% du PMSS en complément de la Sécurité Sociale, soit environ 90 euros par jour.

De plus, l’étude constate une variation importante des montants pris en charge pour les prothèses dentaires avec un taux moyen de remboursement de 380% de la base de remboursement.

En optique, un verre dit « simple » est remboursé en moyenne à 5% du PMSS soit 150 euros et un verre progressif à 7,5% soit 230€.

Sur la question des coûts, les actions de limitation du niveau de garanties déjà observées depuis quelques années se poursuivent et témoignent de la volonté des entreprises d’encadrer plus efficacement les risques pour limiter les coûts engendrés.

Cela se retrouve notamment avec la suppression des garanties remboursées à 100% des frais réels, l’introduction de plafonds globaux pour certains postes (ex : optique, dentaire, et hospitalisation) ou encore la limitation des remboursements en montant ou en nombre d’actes par an.

« De plus en plus d’entreprises ont recours à des réseaux de soins afin de contenir le niveau des remboursements tout en limitant le reste à charge des salariés », souligne Joël Royers.

Il n’en demeure pas moins que les réseaux de soins sont souvent sous-utilisés pour des questions pratiques (distance avec les membres du réseau dans certaines régions) ou car les professionnels de santé qui, se sachant moins rémunérés avec ces clients, ont parfois tendance à négliger la qualité des soins.

Les entreprises restent préoccupées par la généralisation des complémentaires santé

Ainsi, on observe suite à la mise en place de la complémentaire santé pour tous, un questionnement des entreprises quant aux évolutions attendues sur la question fiscale.

Mais surtout « sur le risque de voir se développer un "panier minimum" conduisant vers des régimes à deux étages : le premier basé sur le panier minimum et le deuxième dit "enveloppant" et reprenant les niveaux de garantie connus à ce jour, et qui demeurent assez élevés », explique Joël Royers.

Il demeure par ailleurs une incertitude forte chez les entreprises sur les frais de gestion, souvent liés à un manque de remise en cause des contrats historiques.

Ainsi, pour des effectifs de taille semblable et des régimes de nature équivalente, les frais de gestion peuvent varier de 50% d’une entreprise à une autre ; et ce même pour des groupes de taille identique.

Les taux moyens en prévoyance sont proches de 10% (frais de portage du risque, de gestion et de conseil) et proches de 12% en santé.

Les entreprises sont aussi très soucieuses de l’effet tarifaire de la mise en place de la mutualisation pour les salariés quittant l’entreprise et ouvrant droit à la continuation de la couverture pendant douze mois.

« Toutes ces interrogations témoignent du manque de communication et de culture qui demeure au sein l’entreprise, empêchant une maitrise totalement efficace des dépenses, surtout que pour beaucoup de régimes, on déplore toujours une absence d’information financière relative aux contrats prévoyance », conclut Joël Royers.

Introduction

Contexte de l’étude

Le cabinet Towers Watson publie la troisième édition de son étude Santé & Prévoyance, réalisée tous les trois ans depuis 2007.

Aujourd’hui, dans un contexte économique qui commence à émerger de la récession, les entreprises demeurent à la recherche d’optimisation des coûts.

Dans ce cadre, les régimes prévoyance-santé font de plus en plus l’objet d’une attention particulière.

Le défi est de trouver le juste équilibre entre la nécessité de maîtriser les dépenses et celle d’offrir une couverture de bon niveau alors que les coûts des régimes ont augmenté.

Face à cette conjoncture, cette troisième édition de l’enquête Santé & Prévoyance Towers Watson a connu un réel succès avec 108 entreprises qui ont participé, ce qui représente un million de salariés et presque trois millions de personnes protégées.

Cette participation en hausse par rapport aux deux premières éditions démontre l’intérêt croissant des entreprises dans ces dispositifs qui sont également toujours davantage au centre des préoccupations des salariés.

Le panel

Le panel est large et représentatif du marché

Participer à cette étude a permis à l’ensemble du panel de positionner leurs coûts et garanties en matière de prévoyance et de santé par rapport aux pratiques du marché, ainsi que de comparer les frais de gestion applicables pour mieux en comprendre la ventilation.

L’enquête révèle une harmonisation progressive des garanties prévoyance et santé entre cadres et non-cadres, particulièrement dans les secteurs non industriels.

La prévoyance

Niveaux de garanties

Garantie Décès

L’ensemble des régimes de base (108) propose au minimum un capital en cas de décès.

Ainsi dans le cas d’un salarié marié avec deux enfants à charge, le capital décès versé selon les régimes s’élève, pour l'ensemble du personnel (cadres et non cadres), à

(exprimé en pourcentage du Salaire Annuel Brut, SAB)

Garantie « rente éducation » & garantie « rente de conjoint »

A ce capital décès s’ajoutent pour 69 des régimes, une garantie « rente éducation » et/ou une garantie « rente de conjoint »

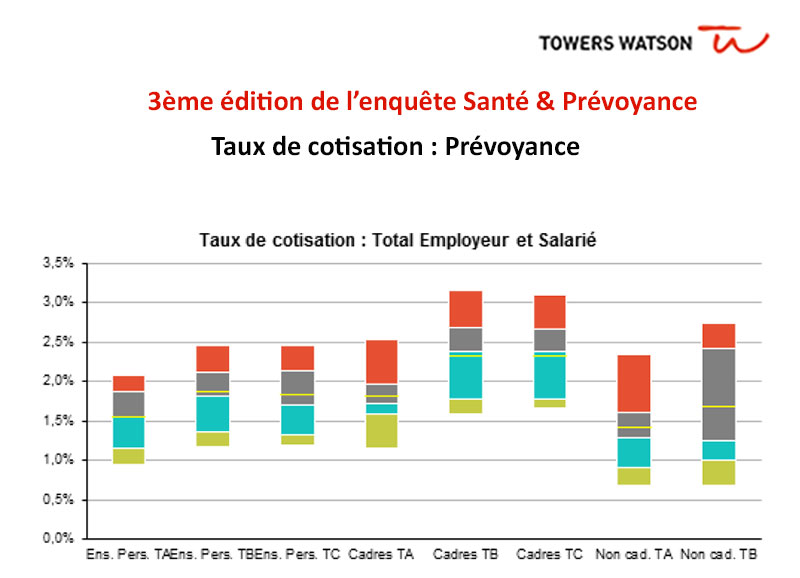

Taux de cotisation : Prévoyance

Tendances Prévoyance

En matière de garanties, on observe une harmonisation progressive entre cadres et non cadres en particuliers dans les secteurs non industriels.

Certains contrats conservent des garanties complexes et n’ont pas fait l’objet de simplification.

On ne constate pas encore de tendance nette visant à déconnecter les garanties incapacité et invalidité des indemnités versées par la Sécurité Sociale, à la suite notamment de la réduction au 1er janvier 2012 du montant des Indemnités Journalières de la Sécurité Sociale.

En termes de dépendance, 8 % des entreprises participantes ont inclus une garantie dépendance à leur contrat.

Pour un meilleur contrôle des risques prévoyance et notamment ceux liés à l’arrêt de travail, de plus en plus d’entreprises mettent en place différentes actions :

En matière de communication, les notices, à la fois en prévoyance et en santé, manquent de clarté et sont difficilement compréhensibles dans certains cas et ce malgré la « Déclaration commune portant engagement de bonnes pratiques sur la lisibilité des garanties » d’octobre 2010 de l’UNOCAM (Union nationale des organismes d’assurance maladie complémentaire).

Niveaux de garanties : frais de santé

Les garanties les plus demandées sont majoritairement les frais dentaires, l’optique et l’hospitalisation.

Ainsi nous avons représenté les principaux niveaux de de couverture constatés pour tous les contrats frais de santé (complétant les remboursements de la Sécurité Sociale).

En hospitalisation la moitié des contrats sont encore à un remboursement de 100% des Frais Réels.

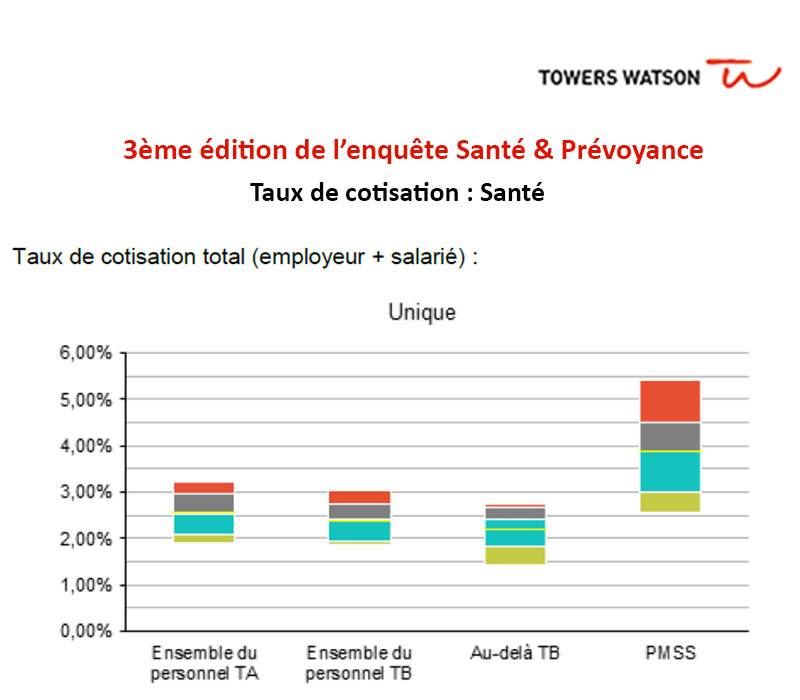

Taux de cotisation : Santé

53 régimes sont à taux de cotisation unique (quel que soit la situation familiale de l’assuré).

Réseaux de soins de santé

43% des contrats du panel incluent un réseau de soins de santé.

Tendances Frais Soins Santé

En matière des garanties, on observe une tendance à l’harmonisation entre cadres et non cadres puisque 80% des contrats couvrent le collège « ensemble du personnel ».

Parallèlement l’offre de garanties se modernise, avec une présence plus marquée de garanties telles que :

S’agissant des coûts, on ne peut pas identifier une tendance à les exprimer en euros fixes – la prédominance reste à des coûts exprimés en pourcentage du PMSS ou de la BR (60% des contrats).

Les actions de limitation du niveau de garanties déjà observées depuis quelques années se poursuivent :

De plus en plus d’entreprises ont recours à des réseaux de soins afin de contenir le niveau des remboursements tout en limitant le reste à charge des salariés.

Après l’optique et le dentaire, l’offre des réseaux s’étend aujourd’hui à des dépenses comme l’audioprothèse.

Cette mise en place s’accompagne de l’utilisation de grilles optique pour les frais générés en dehors du réseau.

Loi Evin

Dans 10% des contrats examinés (118 au total), les entreprises participent financièrement à la couverture de leurs retraités.

Pour 71% des contrats, les entreprises déclarent proposer à leurs retraités les mêmes garanties que celles proposées aux actifs. Dans ce cas 82% des régimes sont gérés dans un contrat spécifique, les autres régimes étant mutualisés avec le régime des actifs

Fonctionnement technique des contrats

Sur l’ensemble des contrats du panel, 34% ont en place un compte de résultats avec participation aux bénéfices.

Point d’évolution et conclusions de l’étude

Les entreprises auxquelles le rapport a été restitué avec leur positionnement individuel ont fait part de plusieurs questionnements :

Dernières publications sur le thème des personnes âgées, de la dépendance, des seniors, du maintien à domicile, des maisons de retraite, des résidences avec services pour les seniors ...