Korian - Medica, leader européen du Bien Vieillir, a publié ses résultats pour l'exercice 2014. Compte tenu des importantes variations de périmètre intervenues sur la période, avec en particulier l'intégration effective de Medica à compter du 1er avril 2014, le Groupe présente ci-après ses résultats pro forma et consolidés(2).

Hausse significative du RNPG courant et progression de la profitabilité

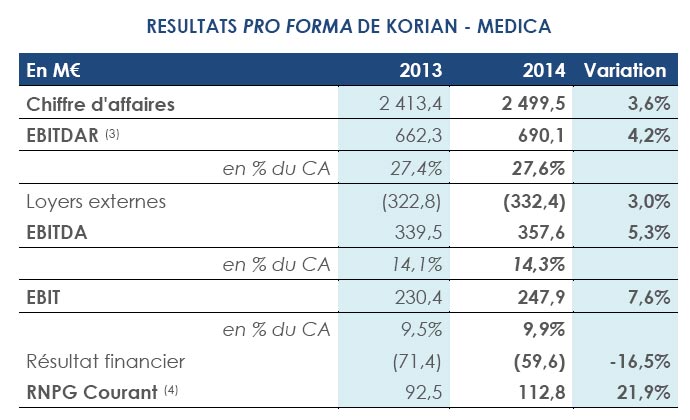

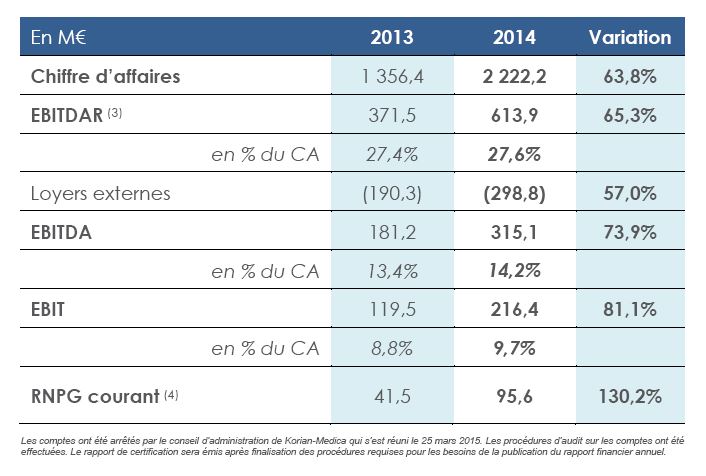

Le chiffre d’affaires 2014 pro forma du Groupe a atteint 2 499,5 M€ sur l’ensemble de l’exercice 2014, conforme à notre objectif. Le CA consolidé ressort à 2 222,2 M€, en hausse très significative de près de 64%.

L’EBITDAR 2014 (EBITDA avant loyer) pro forma progresse de 4,2% à 690,1 M€. La profitabilité s’améliore de 20bp sur l’ensemble de l’exercice, soit un taux de marge (EBITDAR en % du CA) de 27,6%. Cette progression résulte d’un bon niveau d’activité et d’un bon contrôle des coûts. Sur une base consolidée, l’EBITDAR progresse de plus de 65% à 613,9 M€, et la profitabilité s’améliore également de 20bp à 27,6%.

L’EBITDA 2014 pro forma ressort à 357,6 M€ et progresse de 5,3%. La profitabilité opérationnelle ressort à 14,3% du CA en progression de 20bp par rapport à 2013. Les charges de loyers sont maîtrisées, en progression de 3,0%. Le taux d’effort (Loyer/EBITDAR) ressort à 48,2%, en ligne avec les objectifs du Groupe. L’EBITDA 2014 consolidé s’établit à 315,1 M€, en hausse de 73,9%. Le taux de marge opérationnelle (EBITDA en % du CA) atteint 14,2%, en hausse de 80bp par rapport à 2013.

Le résultat financier s’améliore de 16,5% sur une base pro forma. Il reflète l’impact des restructurations de la dette du Groupe menées tout au long de l’année 2014.

Le RNPG courant 2014 pro forma progresse significativement de 21,9% par rapport à 2013 à 112,8 M€. Sur une base consolidée, le RNPG courant a plus que doublé à 95,6 M€ (+130,2%).

L’année 2014 a été marquée par la réussite des processus d’intégration de Medica et de Curanum. Les différents chantiers de regroupement et les actions d’optimisation ont été rapidement mis en place. Ils sont opérationnels depuis début 2015. Au niveau des pays, les organisations opérationnelles sont en place, les sièges sociaux ont été regroupés et des procédures de gestion uniformes déployées. L’identification des meilleures pratiques a été réalisée et leur déploiement est en cours. Dans tous les pays, l’intégration s’est déroulée en préservant la bonne qualité de service auprès de nos résidants et patients.

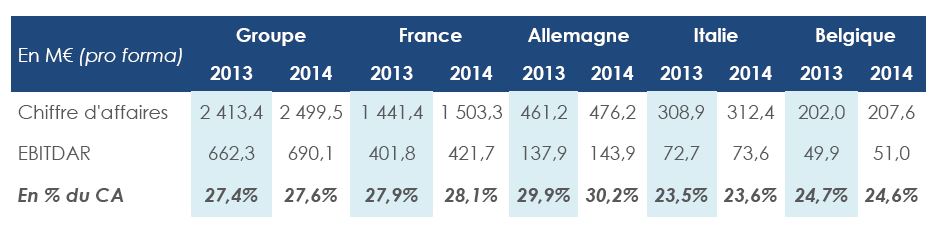

Cette réussite se traduit par une progression homogène du taux de marge d’EBITDAR pro forma en France, en Allemagne. En Belgique et en Italie, malgré une hausse de l’EBITDAR, la profitabilité ressort quasiment stable.

Le bon déroulement de l’intégration permet au Groupe de confirmer les synergies attendues. Les synergies nettes seront de 7,5 M€ en 2015 et 15 M€ en 2016. Au-delà de 2016, le Groupe s’estime en mesure de dégager un potentiel de synergies entre 20 et 25 M€.

Un endettement maîtrisé – Une forte génération de flux de trésorerie

Au 31 décembre 2014, la dette financière nette de Korian - Medica s’établit à 1 474 M€, dont 486 M€ de dette immobilière. Retraité de celle-ci, le levier financier représente 2,9 fois l’EBITDA, un niveau très inférieur au covenant de 4,5 fois.

Korian - Medica s’attache à préserver une structure financière solide tout en optimisant ses conditions de financement en termes de coût, de maturité ou de diversification. La restructuration de la dette a permis de réduire le coût du financement, reflété dans la baisse de 16,5% des frais financiers sur une base pro forma. L’émission d’un Schuldschein de 374,5 M€, réalisée en décembre 2014, a permis d’allonger la maturité moyenne de la dette à 5,2 ans.

En 2014, Korian – Medica a dégagé un flux net de trésorerie opérationnelle de 245,1 M€, dont 112,8 M€ ont été affectés à l’investissement corporel et incorporel. En outre, au cours de l’exercice 2014, Korian – Medica a affecté près de 100 M€ dans le rachat de minoritaires (Curanum, Aetas et Segesta pour près de 38 M€), ainsi qu’au paiement des frais de fusion (22 M€) et des opérations liées au refinancement (39 M€). Malgré cette consommation de trésorerie, sans contribution à l’EBITDA, le levier financier a été préservé. Cette performance démontre la capacité de Korian – Medica à générer des flux de trésorerie significatifs qui permettront au Groupe de continuer à financer ses projets de croissance.

Depuis 2006, la croissance annuelle moyenne du CA du Groupe ressort à 22% et illustre sa dynamique de développement combinant croissance organique et maîtrise de l’intégration. Au cours de l’exercice 2014, Korian – Medica a franchi un palier avec l’intégration de Medica, effective au 1er avril 2014, et la finalisation, le 19 décembre 2014, de l’acquisition de Curanum, retirée de la cote allemande le 13 février 2015.

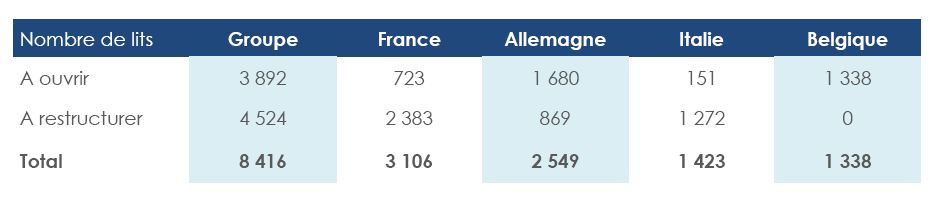

Pour poursuivre son développement, le Groupe dispose d’un portefeuille de projets de 8 416 lits, dont 3 892 lits à ouvrir. Le travail de développement mené tout au long de l’année 2014 a permis une progression de 20% du nombre de lits à ouvrir, avec une forte internationalisation qui représente désormais 63% du portefeuille. Ces chiffres n’incluent pas d’éventuels autres développements.

Un dividende de 0,60€ par action proposé

Korian – Medica proposera à la prochaine Assemblée Générale, le 25 juin 2015, le versement d’un dividende de 0,60€/ action, assorti d’une option pour le paiement en actions.

Yann Coléou, Directeur Général de Korian - Medica, a commenté : « Dans un contexte d’intégration, Korian - Medica a réalisé une très belle performance 2014 avec une activité soutenue et une nouvelle progression de la rentabilité opérationnelle. Ces résultats confirment le bien-fondé de notre stratégie de croissance et notre capacité à gérer de manière efficace un Groupe en développement rapide. Fort d’une organisation en ordre de marche, la poursuite de notre croissance reposera en particulier sur notre ouverture internationale, une dimension désormais pleinement intégrée dans notre organisation et que reflète notre portefeuille de projets résolument internationalisé.

Pour l’exercice 2015, nous anticipons un chiffre d’affaires voisin de 2,6 milliards €, une nouvelle progression de nos résultats et une profitabilité opérationnelle solide. Nous réitérons notre ambition d’atteindre 3 milliards € de CA en 2017. »

Les groupes de maison de retraite : Tour d'horizon de l'univers et de l'actualité des groupes de maisons de retraite / EHPAD en France ... et ailleurs.