En 2008, Fonds propres portés à 501,6 M€, confirmation d’une externalisation partielle de l’immobilier, effective au S2, maintien d’un rythme soutenu de développement projeté à 3000 lits par an, objectif minimum de CA 2008 de 665 M€.

Le groupe ORPEA, acteur de référence dans la prise en charge globale de la Dépendance, à travers un réseau européen de maisons de retraite, de cliniques de moyen séjour et de psychiatrie, annonce aujourd’hui ses résultats consolidés 1 pour l’exercice clos au 31 décembre 2007.

Yves Le Masne, Directeur Général Délégué, commente : «Les résultats de l’exercice 2007 démontrent une nouvelle fois la solidité et la pertinence du modèle économique d’ORPEA. En effet, le Groupe enregistre une croissance significative de ses résultats, tout en poursuivant un développement soutenu avec plus de 3.000 lits autorisés ou acquis en 1 an. La croissance de l’ensemble des indicateurs financiers résulte d’une bonne maîtrise des charges opérationnelles, d’une politique immobilière optimisée, et d’une gestion financière rigoureuse. Malgré un tiers de son réseau en cours de restructuration ou de construction, pesant sur la rentabilité à court terme, le Groupe a enregistré une hausse de son résultat net de +31,2% sur l’exercice. »

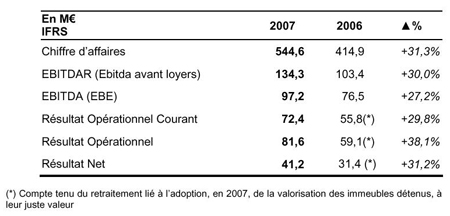

L’EBITDA (EBE) est en hausse de +27,2% grâce à une gestion opérationnelle maîtrisée.

Les charges de personnel progressent au même rythme que le chiffre d’affaires à +30,3%, reflétant l’efficacité de la politique de ressources humaines du Groupe et la capacité d’ORPEA à développer la formation et la gestion de carrières.

Les loyers s’établissent à 37,1 M€ intégrant 1,4 M€ pour des établissements récemment ouverts et 5,1 M€ liés à des acquisitions. A périmètre comparable, les loyers sont maîtrisés et ne progressent que de 4,0%.

La Marge Opérationnelle Courante s’élève à 13,3%, stable par rapport à celle de 2006 (13,4%), alors que le rythme de développement s’est intensifié (32% des lits en restructuration ou en construction à fin mars 2008, contre 28% à fin mars 2007). ORPEA démontre ainsi sa capacité à maintenir une rentabilité opérationnelle soutenue, tout en augmentant constamment son gisement de croissance future.

Le résultat opérationnel ressort en hausse de 38,1% à 81,6 M€, y compris des éléments non récurrents de 9,2 M€, et notamment une plus-value de 7,2 M€ sur la cession de parcelles de terrains détenues par le Groupe, et non utilisables pour des projets médico-sociaux.

Le coût de l’endettement financier net s’élève à 24,8 M€, reflétant le rythme de développement soutenu du Groupe. Grâce à la qualité de ses actifs, à son historique de visibilité et de solidité financière, et aux perspectives très porteuses de son secteur, ORPEA bénéficie de conditions de financement optimisées.

Malgré cette hausse du coût de l’endettement financier net, le résultat net de l’exercice progresse de 31,2% à 41,2 M€.

A fin 2007, le patrimoine d’ORPEA est composé de 103 immeubles dont 41 détenus partiellement. Ces immeubles, constitués essentiellement de chambres particulières, sont récents ou rénovés, et situés dans ou à proximité de grandes villes.

Les ensembles immobiliers exploités par le Groupe ont fait l’objet d’une évaluation à leur juste valeur en application de l’IAS 16, conduisant à une augmentation des fonds propres de 198 M€, après incidence fiscale. Cette réévaluation s’est basée sur une expertise indépendante.

Au global l’immobilier du Groupe représente 1,2 milliards d’euros dont 350 M€ de stocks.

Les bonnes performances de l’exercice découlent notamment de la stratégie immobilière mise en place par le Groupe depuis sa création.

Comme annoncé, ORPEA procédera, au 2nd semestre 2008, à une externalisation partielle de cet important parc immobilier. ORPEA dispose dès à présent, en effet, des expertises techniques et fiscales, concernant tous les immeubles du groupe pouvant être inclus dans ce processus.

Le choix définitif sera fait entre :

– Cession à un/des investisseur(s) d’une partie du « stock » d’immeubles en développement, Vente en Etat Futur d’Achèvement avec un bail de 12 ans renouvelable (avec limites d’indexation).

– Création d’une OPCI RFA par apport d’une partie des immeubles à une structure dont ORPEA gardera au minimum 60%.

– Cession directe d’un certain nombre d’immeubles.

Cette optimisation de la stratégie immobilière vise à préserver une solide rentabilité, en contrôlant l’incidence des loyers sur l’exploitation pour poursuivre la politique de création de valeur du Groupe. Les ratios de loyer proposés aux investisseurs resteront à l’intérieur des loyers prévus dans le Business Plan d’ORPEA afin de préserver les niveaux de rentabilité du Groupe. De nombreux investisseurs français ou étrangers ont d’ores et déjà signalé leur intérêt pour acquérir des actifs du Groupe.

Au 31 décembre 2007, les fonds propres s’élèvent à 501,6 M€.

La dette financière nette de 880 M€ est constituée de 3 composantes :

– Dette nette exploitation : 238 M€, bénéficiant d’instruments financiers dérivés. Elle est adossée aux droits d’exploitation des 21.403 lits détenus, inscrits au bilan pour 493 M€ (les autorisations obtenues par le Groupe n’étant pas valorisées).

– Dette immobilière : 292 M€, entièrement swappée depuis février 2008, à taux fixe sur les 3 prochaines années (Base Euribor 3 mois fixée à 3,87%). Le ratio LTV (Loan to Value) de cette activité immobilière ressort à 34%, contre des ratios habituellement admis de 70%.

– Dette développement : 350 M€, finançant les projets immobiliers en cours de développement.

Les ratios financiers du Groupe sont en deçà des covenants agréés par le pool bancaire, ce qui lui permet ainsi de conserver une bonne flexibilité financière pour la poursuite de son développement.

En 2008, ORPEA ouvrira 13 nouveaux établissements, représentant environ 1.200 lits.

Le Groupe envisage sereinement et avec confiance un nouvel exercice de croissance en 2008, avec la réalisation d’un objectif de CA d’au moins 665 M€ avec le maintien d’une rentabilité solide.

A moyen terme, les près de 7.000 lits actuellement en restructuration ou en construction permettront d’accroître le nombre de lits exploités opérationnels d’environ 50% dans les 3 prochaines années. Ainsi, le parc actuel offre un potentiel d’un milliard d’euros chiffre d’affaires à l’horizon 2011, auquel s’ajoutera, bien évidemment, le chiffre d’affaires des autorisations ou acquisitions supplémentaires réalisées d’ici 2011.

En effet, le Groupe entend maintenir un rythme soutenu de développement (autorisations et acquisitions) à hauteur d’environ 3.000 nouveaux lits par an, tout en restant très attentif aux critères de rentabilité et de création de valeur du Groupe.

Le Docteur Jean-Claude Marian, Président-Directeur Général, conclut : «Les résultats de l’exercice 2007 sont très satisfaisants et renforcent encore le modèle du Groupe ORPEA dans un secteur plus porteur que jamais, caractérisé par de fortes barrières à l’entrée, tant réglementaires qu’économiques.

ORPEA dispose en effet de très forts atouts :

– une solide expérience et une reconnaissance de son savoir-faire Qualité,

– une expertise unique dans la restructuration et la construction d’établissements pour la prise en charge de la Dépendance, comprenant une équipe uniquement dédiée au développement,

– une capacité financière intacte pour poursuivre son développement,

– un historique de croissance rentable.

Dans un environnement économique complexe, la croissance future du groupe ORPEA s’appuie ainsi sur des fondamentaux solides et pérennes qui garantissent au groupe une visibilité unique pour une croissance forte et régulière, avec une rentabilité soutenue, dans les cinq prochaines années.»

Chiffres clés de maisons de retraite